Налоги и их влияние на развитие предпринимательской деятельности в России

Одним из важных показателей современной налоговой политики, определяющим состояние расчетов налогоплательщика с государством, является показатель налогового бремени, т.е. доля доходов, уплачиваемых государству в форме налогов и платежей налогового характера.

Известны три способа увеличения налоговых поступлений в бюджет: расширение круга налогоплательщиков; увеличение числа объектов, с которых взимается налог; повышение налоговых ставок. Однако при этом важно, чтобы ставки налогов были достаточно высокими, чтобы предотвратить инфляцию, но в то же время достаточно низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства.

В то же время субъекты налога должны уплачивать налоги пропорционально тем выгодам, которые они получают от государства, т.е. те, кто получил большую выгоду, платят налоги, необходимые для финансирования создания этой выгоды. Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода.

Большинство экономистов считают, что существует предел налоговой нагрузки, после которого осуществление предпринимательской деятельности становится невыгодным, экономически нецелесообразным. Определение совокупной величины налоговых сборов таким образом, чтобы она, с одной стороны, максимально соответствовала государственным расходам, а с другой — оказывала минимальное отрицательное воздействие на деловую активность, относится к числу главных задач управления государством.

Существует несколько теорий построения системы налогообложения.

Согласно классической теории налогов (теория налогового нейтралитета), разработанной А. Смитом, Д. Рикардо и их последователями, налоги — это один из видов государственных доходов, которые должны покрывать затраты по содержанию правительства. При этом какая-либо иная роль (регулирование экономики, страховой платеж, плата за услуги и др.) налогам не отводилась. А.Смит считал, что поскольку в условиях рынка доля прямых доходов государства (от государственной собственности) существенно уменьшается, то основным источником покрытия указанных выше расходов должны стать поступления от налогов. Что касается затрат по финансированию иных расходов (строительство и содержание дорог, содержание судебных учреждений и т.д.), то они должны покрываться за счет пошлин и сборов, уплачиваемых заинтересованными в этом лицами. При этом считалось, что, поскольку налоги носят безвозмездный характер, то пошлины и сборы не должны рассматриваться в качестве налогов.

По словам французского ученого-правоведа П. М. Годме, единственная цель налога — финансирование государственных расходов, сводящая роль налогов к «снабжением касс казначейства».

Позднее, представители неоклассических теорий, признавая лишь некоторое регулятивное значение налогов, но, тем не менее, исходили из того, что следует избегать такого искажения экономического процесса, при котором происходит благоприятствование одним отраслям производства во вред другим или иначе призывали к благоразумию при использовании налогообложения в экономических процессах.

В то же время представляется, что классическая теория сегодня абсолютно несостоятельна, поскольку в настоящий момент невозможно изымать путем налогов четверть национального продукта без того, что бы это ни имело серьезных экономических последствий. Взыскание налогов уменьшают покупательную способность граждан и снижают инвестиционные возможности предпринимателей, косвенные налоги повышают цены на товар и воздействуют на потребление, а это уже само по себе влияет на многие экономические процессы в обществе.

Противоположностью классицизма выступила кейнсианская теория, которая была основана на разработках английских экономистов Дж. Кейнса и его последователей. Основная идея этой теории состояла в том, что налоги являются главным рычагом регулирования экономикой и выступают одной из слагаемых ее успешного развития. Кроме того, налоги существуют в обществе исключительно для регулирования экономических отношений. По мнению Дж.Кейнса, изложенному им в его книге «Общая теория занятости, процента и денег» (1936 г.), экономический рост зависит от денежных сбережений только в условиях полной занятости. Однако полной занятости практически невозможно достичь. В этих условиях большие сбережения мешают экономическому росту, поскольку они не вкладываются в производство и представляют собой пассивный источник дохода. Для того чтобы устранить негативные последствия, излишние сбережения должны изыматься с помощью налогов.

Налоговая теория монетаризма была выдвинута в 50-х годах профессором экономики Чикагского университета М. Фридменом, по мнению которого регулирование экономикой может осуществляться через денежное обращение, которое зависит от количества денег и банковских процентных ставок. При этом налогам не отводится такая важная роль, как в кейнсианских экономических концепциях. В данном случае налоги наряду с иными механизмами воздействуют на денежное обращение. В частности, через налоги изымаются излишнее количество денег. В теории монетаризма и кейнсианской теории налоги уменьшают неблагоприятные факторы развития экономики. Однако если в первом случае этим фактором являются излишние деньги, то во втором — излишние сбережения.

В последнее время практически все современные экономические теории признают огромное значение налогов в экономике. Так, теория экономики предложения, сформулированная в начале 80-х годах американскими учеными М.Бернсом, Г.Стайном и А.Лаффером в большей степени, чем кейнсианская теория рассматривает налоги в качестве одного из факторов экономического развития и регулирования.

А. Лаффер и другие сторонники «концепции предложения» сосредоточили свое внимание на «источнике обложения». Основная идея этой теории состояла в обеспечении роста естественного уровня реального объема производства, т.е. увеличении совокупного предложения. В своих программных положениях сторонники «концепции предложения» рекомендовали уменьшение предельных налоговых ставок как для отдельных индивидов, так и для предприятий.

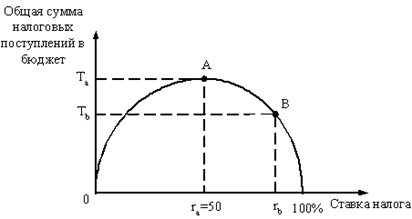

При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис. 1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога.

Суть «эффекта Лаффера» состоит в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном — к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (произойдет выход из «теневой экономики»).

Рис. 1. Кривая Лаффера

В соответствии с графиком Лаффера налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы.

Безусловно, открытие, сделанное Лаффером, носит революционный характер в экономической науке. Снижение налогового бремени является сильным стимулом для развития предприятий.