Налоговая система Республики Беларусь и её совершенствование

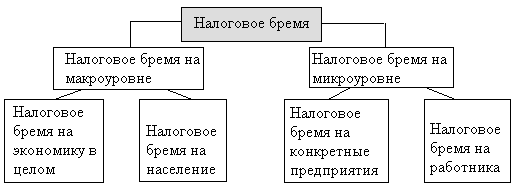

Каковы же основные аспекты исчисления налогового бремени в экономике? Оно осуществляется на двух уровнях: макроуровне и микроуровне, что отражается на следующем рисунке.

Рисунок 4. Основные аспекты исчисления налогового бремени

Налоговое бремя на экономику, как правило, представляет собой отношение всех поступивших в стране налогов к созданному ВВП. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им благ.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, поскольку в большинстве стран именно этот налог является единственным налогом, который уплачивается непосредственно работником. Данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.[2, с.24]

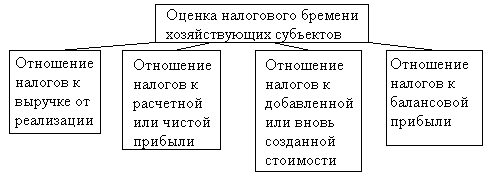

Налоговое бремя на конкретное предприятие может оцениваться по нескольким методикам, представленным на рис.5.

Рисунок 5. Методики оценки налогового бремени хозяйствующих субъектов

Принцип справедливости налогообложения особенно четко проявляется при распределении налогового бремени между налогоплательщиками. Поэтому налоговое бремя на всех налогоплательщиков должно быть распределено равномерно и справедливо. В построении налоговых систем различных стран все большее признание находит принцип “низкие ставки – широкий охват”, суть которого состоит в расширении налоговой базы за счет отмены большинства льгот по налогам и установленных минимально возможных ставок налогообложения. Это дает возможность установить принцип равномерности и справедливости, поскольку, в противном случае, льготный режим для одних означает дополнительное налоговое бремя для других. Вместе с тем применение принципа равенства и справедливости в каждой отдельно взятой стране тесно связано с проводимой экономической и социальной политикой.

Таким образом, совершенствуя налоговую систему, следует оценивать проводимые реформы как с позиции обеспечения необходимого перераспределения налогов, так и с позиции установления реального налогового бремени налогоплательщика.

1.4 Элементы налога и основная налоговая терминология

Развивающиеся в течение нескольких тысячелетий налоговые теория и практика выработали огромное количество специальных налоговых терминов, которые достаточно прочно укоренились и широко используются в разработке налогового законодательства. В области налогов и налогообложения не существует единых стандартов (в отличие от бухгалтерского учета и аудита). В большинстве стран мира получили распространение следующие общепризнанные названия элементов налогов и налоговая терминология.

Элементы налога — отражают социально-экономическую сущность налога, его родовые признаки. Характеристика элементов налога (налоговая терминология) используется в законодательных актах и нормативных документах государства, определяющих условия налогообложения, его организации, порядок исчисления и взимания налогов, его администрирование.

Налогообложение — процесс установления и взимания налогов в стране, определение видов, объектов величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выработанной налоговой политикой принципами их установления.

Субъект налога (налогоплательщик) — это физическое либо юридическое лицо, на которое законом возложена обязанность по внесению оклада налога в бюджетный фонд. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который и будет действительным носителем налога, или фактическим конечным плательщиком.

Носитель налога — физическое или юридическое лицо, уплачивающее оклад налога субъекту налога, а не государству. В действительности субъект и носитель налога не совпадают только тогда, когда существуют условия для его переложения. Классический пример переложения налога — косвенный налог. Тогда субъектом налога является производитель, продавец товара, а носителем налога — потребитель товара.

Объект налога (объект обложения) — имущество, доход, предмет, добавленная стоимость, отдельные виды деятельности и др., которые служат основанием для обложения налогом. Объекты налога многообразны. К ним относятся недвижимое имущество — земельные участки, дома, строения и т. п.; движимое имущество — ценные бумаги, денежные средства (на счетах в банке, в кассе хозяйствующего субъекта); предметы потребления — чай, сахар, соль и т, д.; доходы — заработная плата, прибыль, рента и др.

Источник налога — доход субъекта либо носителя налога, из которого вносится оклад налога. Например: источником налога на прибыль является прибыль; подоходного налога — заработная плата, доходы лиц, работающих не по найму, дивиденды по акциям и т. д. Источник может совпадать с объектом налога, примером может служить подоходный налог с рабочих и служащих: объект налога — заработная плата (она же источник налога).

Единица (масштаб) налога — единица измерения объекта налога, принятая за основу для исчисления оклада налога. Такой единицей по подоходному налогу может служить один рубль дохода, по поземельному налогу — единица измерения площади (0,01 га, квадратный метр).

Ставка налога — размер налога, установленный на единицу налога. Ставка может устанавливаться в абсолютных суммах (в рублях) либо к процентах. Различают: твердые (или равные), пропорциональные, прогрессивные, регрессивные ставки. [3, c. 27]

Оклад налога сумма налога, исчисленная на весь объект налога за определенный период времени, подлежащая внесению и бюджетный фонд. В действительности в момент установления государством налога как отношения, возлагающего обязанности па субъект, никаких денежных платежей не осуществляется. И только тогда, когда конкретным субъект по определен ному налогу исчислит оклад налога и внесет его в бюджетный фонд, осуществится платеж (уплата денег).

Налоговый период — время, определяющее период исчисления оклада налога, и сроки внесения последнего в бюджетный фонд (например, ежеквартально, один раз в месяц, один раз в квартал, один раз и год).

Налоговая квота — доля оклада налога в источнике налога. Она может быть исчислена по конкретному налогу, а также к целом по субъекту налога (по совокупному налогу). Налоговая киота отражает тяжесть налогового бремени, она показывает, какую часть доходов плательщика изымает каждый отдельный налоги все налоги в совокупности.

Налоговая льгота — снижение размера (тяжести) налогообложения. Могут применяться следующие льготы: введение налогооблагаемого минимума — освобождение от налога части объекта налога; установление налогового иммуните- та — освобождение от налога отдельных лиц или категорий плательщиков; понижение ставок налога; уменьшение оклада налога; предоставление налогового кредита (отсрочка внесения оклада налога); изъятие из налогообложения части объекта налога; освобождение от отдельных видов налогов и ряд других.