Налоговая система Российской Федерации проблемы и совершенствование

Содержание

Введение

1. Налоговая система российской федерации на современном этапе развития экономики

1.1 Налоги: понятие и функции

1.2 Виды налогов

1.3 Структура и особенности российской налоговой системы

2. Проблемы совершенствования налоговой системы РФ

2.1 Анализ состояния современного налогообложения

2.2 Основные проблемы налоговой системы

3. Пути реформирования налоговой системы

3.1 Основные направления реформирования налоговой системы РФ

3.2 Предложения российских экономистов

Заключение

Список литературы

Введение

Налоговая система России с первых дней своего существования развивается в условиях экономического кризиса. В тяжелейшей ситуации она сдерживает нарастание бюджетного дефицита, обеспечивает функционирование всего хозяйственного аппарата страны, позволяет, хотя и не без перебоев, финансировать неотложные государственные потребности, в основном отвечает текущим задачам перехода к рыночной экономике.

К созданию налоговой системы РФ был широко привлечен опыт развития зарубежных стран.

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства. От того, насколько правильно построена система налогообложения, и система налоговых органов зависит эффективное функционирование всего народного хозяйства страны.

Целью данной работы является: изучение налоговой системы РФ, и выявление путей ее совершенствования.

Для достижения поставленной цели необходимо решение следующих задач:

1. Изучить теоретические основы налоговой системы, ее особенности и структуру.

2. Определить проблемы совершенствования российской налоговой системы.

3. Рассмотреть основные пути реформирования системы.

Предмет и объект исследования. Предметом исследования выступает налоговая система, а объектом - российское налогообложение в современных условиях.

Теоретической и методологической основами написания курсовой работы послужили нормативно-законодательные документы (Налоговый кодекс и федеральный закон "Об основах налоговой системы в Российской Федерации"), литературные источники отечественных и зарубежных авторов (Пансков В.Г., Перов А.В., Черник Д.Г. и др.), материалы периодической печати (журналы "Финансы", "Все о налогах", "Налоговая политика", "Налоги").

В данной работе предпринята попытка проанализировать состояние налогообложения РФ на современном этапе, показать насколько происходящие изменения отвечают требованиям сегодняшнего времени и какие задачи стоят сейчас перед налоговыми органами для выполнения возложенных на них государством функций, - это и является основным объектом предлагаемого исследования.

1. Налоговая система российской федерации на современном этапе развития экономики

1.1 Налоги: понятие и функции

Налоги - это нормативная форма обложения доходов (имущества) юридических и физических лиц, а также стоимости товаров и услуг. Это обязательные и срочные платежи [12, c.91].

С помощью налогов государство воздействует на многие, в том числе экономические процессы. Они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложении, регулировать количество денег в обращении.

Функции налогообложения:

обеспечение доходов бюджета (фискальная);

распределительная для перераспределения и снижения дифференциации доходов;

регулирующая циклические процессы в экономике для снижения уровней безработицы и инфляции;

стимулирующая (или ограничивающая; сдерживающая) предпринимательство;

обеспечивающая создание социальной и производственной инфраструктуры;

контролирующая.

Каждый налог содержит обязательные элементы. В нем указываются:

кто является плательщиком, т.е. субъектом данного налога;

что выступает объектом налогообложения;

из какого источника уплачивается налог;

в каких единицах измеряется объект налогообложения.

Величина налоговой ставки (если она выражена в процентах, то ее называют "квотой") представляет собой размер налога, приходящегося на единицу налогообложения. Кроме того, существуют налоговые льготы, учитывающие специфические условия хозяйствования.

В практике большинства государств получили распространение три способа взимания налогов: "кадастровый", "у источника", "по декларации".

Первый из них основан на использовании кадастров, т.е. реестров, содержащих классификацию типичных объектов (земли, месторождений, домов) по их внешним признакам. Именно поэтому такой способ устанавливает доходность объекта весьма неточно, в среднем. Для оценки доходов, которые можно получить, например, от использования земли, необходимо иметь кадастровые карты по регионам, отражающие ее плодородие, местоположение.

Налог "у источника" взимается до получения дохода налогоплательщиком. Этот способ наиболее распространен в нашей стране.

Третий способ предполагает заполнение налогоплательщиком декларации о совокупном годовом доходе и подаче ее в налоговую инспекцию. В последние годы этот способ начинает применяться в нашей стране.

1.2 Виды налогов

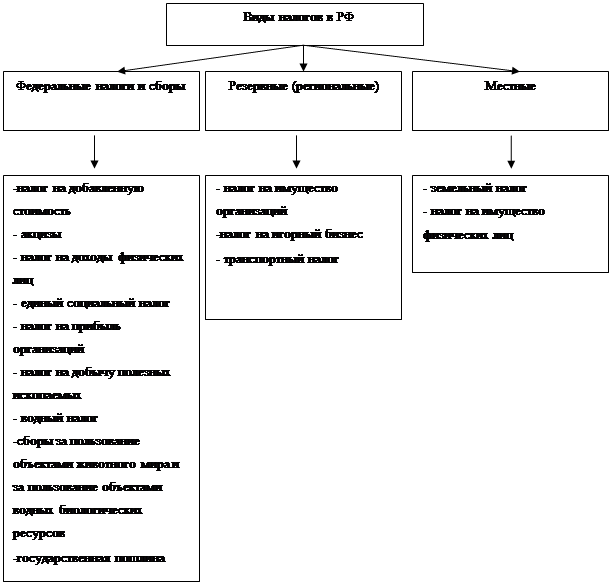

Налоги делятся по уровням утверждения ставок: федеральные, региональные: республики, края, области, округа и местные: город, административный район, группа сел, поселков. К примеру, 100% федеральных налогов на добавленную стоимость и таможенных платежей идет в федеральный бюджет. А может распределяться по решению высшего уровня во все бюджеты (так, в 2002 г. налог на прибыль предприятий по общей ставке 24% делился по 7,5% в федерацию, 14,5% в региональный и 2% в местные бюджеты. В Хабаровском крае краевая крае краевая доля 14,5 % разделена на 2/3 - в краевой бюджет и 1/3 - в местные.

Более подробная классификация налогов представлена на рис.1.1.

|

Рис.1.1 - Виды налогов в РФ

По способу взимания налоги подразделяются на прямые и косвенные.