Налоговое планирование предприятия

- уровень второй - научиться оптимально платить налоговые платежи (планировать соразмерность доходов и затрат в одном налоговом периоде, избегать дебиторской задолженности, то есть не платить лишнего), анализировать финансовое состояние предприятия;

- уровень третий - научиться платить минимально, используя законные методы уменьшения налогового давления.

Таким образом, эффективность налогового планирования значительно повышается при условии правильной и целенаправленной организации, которая предусматривает формирование коллектива людей, которые будут заниматься этой работой, разработкой плана, целей и задач налогового планирования, а также разработкой и реализацией схем минимизации налоговых платежей.

2 Налоговое планирование на предприятии АО «Имсталькон»

2.1 Организация налогового планирования на предприятии

АО «Имсталькон» на протяжении многих лет является ведущим предприятием по изготовлению строительных металлоконструкций. Выпуск металлоконструкций освоен в 1963 году – с момента пуска завода в производство. Кроме типовых строительных металлоконструкций завод специализируется на выпуске сложных, нетрадиционных металлоконструкций. КЗМК производит следующие строительные металлоконструкции: каркасы зданий и сооружений всех отраслей народного хозяйства, конструкции жилых и общественных зданий и специальных сооружений, металлоконструкции автодорожных, железнодорожных и пешеходных мостов, нестандартное оборудование большинства отраслей промышленного производства, а также кислород технический и медицинский.

Размер объявленного уставного капитала общества равен выпущенному (оплаченному) уставному капиталу Общества, состоит из вкладов акционеров и составляет 300 000 000 тг. Уставный фонд разделен на 1 500 000 шт. акций номинальной стоимостью 200 тг.

В таблице 2.1 отраженны данные объема товарной и реализованной продукции за 2006 и 2007 гг. в денежном выражении.

Таблица 2.1 - Объем товарной продукции за 2006 и 2007 гг тыс.тг

|

№п/п |

Наименование |

2006 |

2007 |

Темп роста, |

|

1 |

Товарная продукция |

1 655 536 |

2 278 144 |

137,6 |

|

в т.ч. металлоконструкции |

1 620 287 |

2 241 041 |

138,3 | |

|

прочие м/к |

11 691 |

16 482 |

141,0 | |

|

кислород |

22 885 |

18 958 |

82,8 | |

|

теплоэнергия |

673 |

1 663 |

247,1 | |

|

2 |

Реализация товарной продукции |

1 578 989 |

2 292 391 |

145,2 |

В 2007 г. на основании заключенных договоров произведено товарной продукции на сумму 2 278 144 тыс.тг, что составляет 137,6 % товарной продукции 2006 г., т.е. товарная продукция в 2007 г. увеличилась на 622 608 тыс. тг., или на 37,6%.

Сумма задолженности по расчетам с бюджетом на начало года составила 49929 тыс.тг., из них отсроченная по решению Правительства РК – 33131,2 тыс.тг. Начислено налогов за 2007 год 176675 тыс.тг. в т.ч. социальный налог – 60893 тыс.тг., земельный налог – 2397 тыс.тг., налог на имущество – 2557 тыс.тг., налог на транспортные средства – 222 тыс.тг., по зоне отдыха – 268 тыс.тг., уплачено – 157559 тыс.тг. Начислено пени за несвоевременную оплату налогов в сумме 228 тыс.тг., уплачено – 240 тыс.тг. Остаток задолженности на конец года по налогам составил 63139 тыс.тг. из них отсроченных налогов – 33131,2 тыс.тг

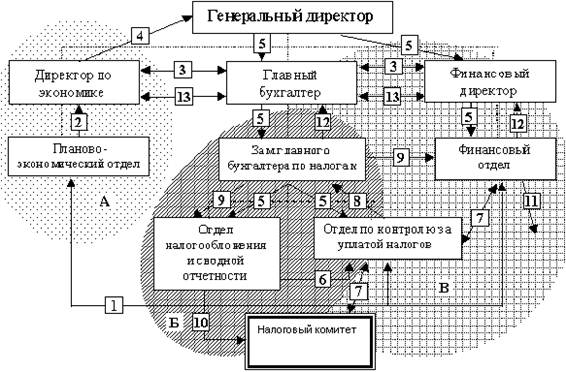

Организационная структура налогового планирования на АО “Имсталькон” представлена на рисунке 2.

Рисунок 2 - Организационная структура налогового планирования АО “Имсталькон”

Организационная структура налогового планирования на АО “Имсталькон” строится исходя из функционального состава планирования налоговых платежей: собственно планирования (на рисунке 1 - область А), реализации плана (область Б) и контроля за реализацией плана (область В), а также в соответствии с выбранным на предприятии линейно-функциональным принципом построения управленческих взаимосвязей.

Планирование налоговых отчислений производится в рамках разработки годовой производственной программы, которая формируется планово-экономическим отделом совместно в области прогнозирования налоговых выплат с финансовым отделом и отделом по контролю за уплатой налогов (управленческая связь 1). При этом с отделом по контролю за уплатой налогов согласовывается график уплаты текущих налогов, а также погашение реструктурированной задолженности; финансовый отдел предоставляет информацию касательно прогнозов наличия финансовых ресурсов на дату запланированной уплаты налоговых платежей. Сверстанный план производства передается в порядке согласования директору по экономике (2), который критически анализирует его совместно, в части исчисления налоговых платежей, с главным бухгалтером и финансовым директором (3), вносит коррективы и утверждает у генерального директора (внешнего управляющего) (4). Утвержденная производственная программа передается на исполнение (5).

Следующий этап - реализация запланированных показателей. Отдел налогообложения и сводной отчетности исчисляет и закрепляет в бухгалтерском учете налоговые платежи, формирует бухгалтерскую отчетность, заполняет налоговые декларации, которые передаются на оценку в отдел контроля за уплатой налогов (6). Отдел контроля за уплатой налогов в необходимых случаях согласовывает данные отдела налогообложения и сводной отчетности с данными налогового органа либо получает консультации в последнем относительно возникших вопросов при анализе деклараций (7). Кроме того, изучается возможность уплаты исчисленных платежей финансовой службой (7), учитывая дефицит ликвидности, испытываемый предприятием. В дальнейшем бухгалтерская и налоговая отчетность утверждается у заместителя главного бухгалтера по налогам (8), подписывается главным бухгалтером и направляется отделом налогообложения и сводной отчетности в Налоговой Комитет (10). Финансовая служба производит уплату налогов (11) по распоряжению заместителя главного бухгалтера по налогам (9), согласованному с финансовым директором.