Налоговые проблемы бюджета России 2006 года

7) индексация специфических ставок акцизов на 9% (кроме акцизов на нефтепродукты) по табачным изделиям - в среднем на 15%;

8) отмена налогового режима акцизного склада в отношении алкогольной продукции и исключение из числа налогоплательщиков акцизов акцизных складов оптовых организаций;

9) отмена льготы по денатурированному спирту и денатурированной спиртосодержащей продукции, отмена «нулевой» ставки по прямогонному бензину с одновременным установлением ставки акциза по прямогонному бензину на уровне ставки, действующей по бензину с октановым числом до «80»;

10) увеличение специфической ставки НДПИ при добыче газа на 9 процентов (установление ставки в размере 147 рублей за 1 тыс. куб. метров газа);

11) отмена налога с имущества, переходящего в порядке наследования и дарения;

12) повсеместное введение главы Налогового кодекса, регулирующей уплату земельного налога;

13) внесение поправок в действующие специальные режимы налогообложения малого бизнеса;

14) увеличение ставки налога на игорный бизнес по игорным столам в два раза;

15) исключение из перечня доходов, освобождаемых от налогообложения по налогу на доходы физических лиц, доходов, полученных в порядке дарения;

16) введение особого режима налогообложения в свободных экономических зонах.

2.2 Налоговые доходы федерального бюджета 2006 года [4]

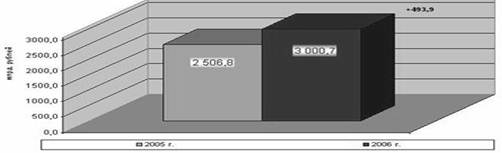

Администрируемых Федеральной налоговой службой (ФНС) России в 2006 году в федеральный бюджет страны поступило доходов 3000,7 млрд. рублей, что на 493,9 млрд. рублей, или на 19,7% больше, чем за 2005 год, что видно на рис.1.

Рисунок 1 - Поступление доходов в Федеральный бюджет, 2005-2006 гг.

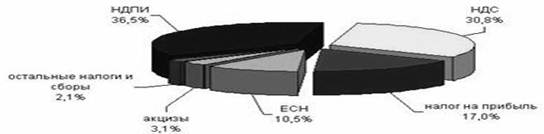

Основная масса администрируемых ФНС России доходов федерального бюджета была обеспечена поступлениями налога на добычу полезных ископаемых (36,5%) и НДС (30,8%), что показано на рис.2.

Рисунок 2 - Структура поступлений доходов в Федеральный Бюджет 2006 г. (%)

Доходы по налогу на прибыль организаций на 2006 год утвержденные в сумме 344 838,1 млн. рублей, были увеличены ФЗ №197 на 140 843,6 млн. рублей, или на 40,8 %, и установлены в сумме 485 681,7 млн. рублей. Основными причинами изменения утвержденной суммы по налогу на прибыль организаций послужили более высокие темпы роста прибыли, чем это было предусмотрено в прогнозе социально-экономического развития на 2006 год.

В доход федерального бюджета поступили в сумме 509 912,5 млн. рублей, что на 24 230,8 млн. рублей, или на 5 %, больше утвержденного показателя. По сравнению c 2005 годом возросли на 132 321,3 млн. рублей, или на 35 %.

Основными факторами поступлений сверх утвержденных показателей стали улучшение финансовых результатов деятельности организаций, что, в свою очередь, обусловлено повышением цен на продукцию топливно-энергетического и металлургического комплексов, увеличением объемов реализации нефти и газа, изменение структуры налоговой базы, сохранение благоприятной внешне-экономической конъюнктуры. В расчет суммы в 2006 году были включены доходы, облагаемые налогом по ставкам, отличающимся от общеустановленной, доходы, полученные в виде дивидендов, доходы иностранных организаций, с расчетной суммой указанных доходов в размере 27 811,5 млн. рублей с учетом уровня собираемости, принятого при расчете доходов. Проектируемый размер этих доходов оказался существенно заниженным. В 2006 году таких платежей поступило в федеральный бюджет в сумме 66 262,2 млн. рублей, что в 2,4 раза превысило сумму налога, учтенную при расчете федерального бюджета на 2006 год.

Поступления от уплаты налога с доходов иностранных организаций и с доходов, полученных в виде дивидендов, составили 66 262,2 млн. рублей, или 13 % в общем объеме доходов, полученных от уплаты налога на прибыль организаций, поступления от уплаты налога с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, - 7 620,2 млн. рублей, или 1,5 %. Сумма доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, превысила утвержденный показатель на 636,6млн. рублей, или на 9,1 %, в основном за счет реализации крупных пакетов ценных бумаг.

Доходы от уплаты ЕСН, зачисляемого в федеральный бюджет, утверждены в сумме 302 090,2 млн. рублей. ФЗ №197-ФЗ указанные доходы увеличены на 8 321,9 млн. рублей, или на 2,8 %, и установлены в сумме 310 412,1 млн. рублей. В доход федерального бюджета поступили в сумме 315 840,7 млн. рублей, что на 5 428,6 млн. рублей, или на 1,7 %, больше показателя, утвержденного на 2006 год. На увеличение поступлений доходов от уплаты ЕСН оказали влияние следующие факторы:

- превышение фактического темпа роста фонда заработной платы (125,4%) против заложенного в расчетах к федеральному бюджету (122,9%);

- улучшение налогового администрирования.

За 2006 год задолженность по уплате ЕСН, зачисляемому в федеральный бюджет, без учета задолженности по уплате пеней и налоговых санкций сократилась на 9,8 % и составила на 1 января 2007 года в целом по РФ 74 752,8 млн. рублей, том числе недоимка - на 25,8 % и 22 189,3 млн. рублей соответственно. Общая сумма совокупной задолженности по ЕСН, зачисляемому в федеральный бюджет, включая задолженность по уплате пеней и налоговых санкций, составила на 01.01.2007 года в целом по РФ 113 670,1 млн. рублей и снизилась по сравнению с 01.01.2006 года на 8 907,3 млн. рублей, или на 7,3 %.

Задолженность по уплате налога в федеральный бюджет, числящаяся в платежах, приостановленных к взысканию, составила на 1 января 2007 года 48 347,6 млн. рублей и снизилась по сравнению с 1 января 2006 года на 1 193,2 млн. рублей, или на 2,4 %. Основную долю в указанной задолженности составляют платежи, приостановленные к взысканию в связи с введением процедур банкротства (67 %), и платежи, взыскиваемые судебными приставами по постановлениям о возбуждении исполнительного производства (29,9 %).

Задолженность по уплате пеней и налоговых санкций по ЕСН, зачисляемому в федеральный бюджет, по состоянию на 1 января 2007 года составила 38 917,3 млн. рублей и уменьшилась по сравнению с ее объемом на 1 января 2006 года на 742,6 млн. рублей, или на 1,9 %.

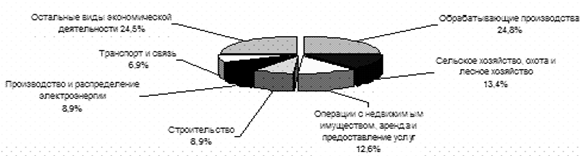

Информация о структуре совокупной задолженности по ЕСН, зачисляемому в федеральный бюджет, в разрезе основных видов экономической деятельности по состоянию на 1 января 2007 года представлена на рис. 3.

Рисунок 3 – Структура совокупной задолженности по ЕСН

По сравнению с 2005 годом поступления доходов от уплаты ЕСН, зачисляемого в федеральный бюджет, увеличились на 48 327,5 млн. рублей, или на 18,1 %.

Доходы по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ, утверждены в сумме 1 123 721,4 млн. рублей, однако ФЗ №197-ФЗ указанные доходы уменьшены на 165 627,0 млн. рублей, или на 14,7 %, и установлены в сумме 958 094,4 млн. рублей. В доход федерального бюджета данные доходы поступили в сумме 924 189,7 млн. рублей, что на 33 904,7 млн. рублей, или на 3,5 %, меньше показателя, утвержденного на 2006 год.