Налоговый контроль, методы, формы и пути совершенствования

В научной литературе государственный налоговый контроль в широком смысле слова определяется как специальный способ обеспечения законности. К его основным задачам относятся: обеспечение поступлений в бюджеты разных уровней всех предусмотренных законодательством налогов и платежей, воспрепятствование уходу от налогов (т. е. налоговый контроль трактуется как проверка исполнения законов, исправление ошибок и нарушений). При рассмотрении налогового контроля как элемента системы государственного управления налогообложением становится очевидным, что проверка — лишь одна из форм налогового контроля.

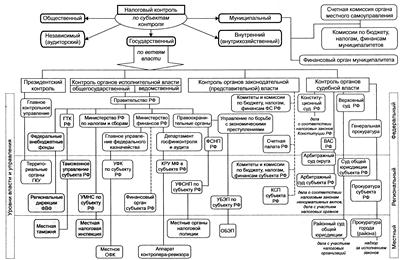

Согласно I части Налогового кодекса, субъектами налогового контроля (органами, осуществляющими налоговый контроль) являются Министерство РФ по налогам и сборам и его подразделения, таможенные органы, органы государственных внебюджетных фондов и органы налоговой полиции. В качестве основных форм проведения налогового контроля названы налоговые проверки, получение объяснений налогоплательщиков и др.

Объектом государственного налогового контроля является вся совокупность налоговых отношений как императивных денежных отношений, в процессе которых образуются денежные фонды государства. Предметом налогового контроля в каждом конкретном случае могут выступать различные аспекты и проявления налоговых отношений: законность, достоверность, полнота, своевременность, обоснованность, целесообразность, эффективность, оптимальность и т. д.

В зависимости от принадлежности субъектов налогового контроля к ветвям государственной власти можно выделить: контроль органов законодательной (представительной) власти, органов исполнительной власти, органов судебной власти, президентский контроль.

Рис. 2. Система налогового контроля в РФ

Методы государственного налогового контроля, т. е. способы и приемы практического осуществления этого вида деятельности, весьма разнообразны. Каждому виду налогового контроля (в зависимости от времени осуществления, субъекта контроля), каждой форме налогового контроля присущи свои методы. Выбор тех или иных приемов зависит от конкретных задач, поставленных перед субъектом контроля, его функций и полномочий. Методы государственного налогового контроля можно классифицировать следующим образом:

· воздействие на субъекты налоговых отношений, которые подразделяются, в свою очередь, на методы убеждения и принуждения, либо на прямые (административные) и косвенные (экономические) методы;

· совершение отдельных контрольных действий (методы процедурного характера);

· организация контрольной работы.

В зависимости от субъекта налогового контроля кроме государственного можно выделить следующие виды: муниципальный, независимый (аудиторский), внутренний (внутрихозяйственный) и общественный. Независимый (аудиторский) контроль проводится специализированными фирмами, внутренний (внутрихозяйственный) контроль осуществляется службами организации, учреждения.

Определенная специфика муниципального налогового контроля обусловлена тем, что органы местного самоуправления — это самостоятельная децентрализованная форма осуществления управления. В то же время в исключительном ведении представительных органов местного самоуправления находится установление и определение ряда элементов местных налогов и сборов (за исключением муниципальных образований Москвы и Санкт-Петербурга). Поэтому муниципальный налоговый контроль занимает промежуточное положение между государственным налоговым контролем законодательных (представительных) органов власти и общественным налоговым контролем. Например, в настоящее время органами местного самоуправления Санкт-Петербурга в рамках муниципального налогового контроля проводится работа по выявлению неучтенных объектов обложения земельным налогом и налогами на имущество предприятий и физических лиц.

Общественный налоговый контроль осуществляется отдельными гражданами, трудовыми коллективами, политическими партиями, общественными организациями и т. п. Его формами, в частности, являются: обращение с законодательной инициативой по вопросам налогообложения в законодательные (представительные) органы власти и органы местного самоуправления; обжалование актов налоговых органов, действий или бездействия их должностных лиц в вышестоящем налоговом органе или суде; обращение в Конституционный суд Российской Федерации с жалобами на несоответствие налоговых законов Конституции РФ.

Основным критерием эффективности налогового контроля является его безусловное соответствие принципам законности, объективности, независимости, гласности и системности.

Безусловно, для большинства субъектов государственной власти налоговый контроль является одним из видов деятельности. В системе налогового контроля органов исполнительной власти особо выделяется ведомственный контроль.

По времени осуществления различают такие виды налогового контроля, как предварительный, текущий и последующий. Это деление является весьма условным, так как одни и те же контрольные мероприятия могут быть одновременно предварительными, текущими и последующими относительно различных связанных с исполнением налоговых обязательств действий. Например, камеральная проверка расчета по налогу на прибыль за первый квартал: по отношению к моменту исчисления налога за первый квартал — это последующий контроль, по отношению к моменту уплаты налога — предварительный контроль, по отношению к процессу исполнения обязательств по уплате налога за весь налоговый период (год) — текущий контроль.

Формы налогового контроля как способы выражения его содержания подразделяются на две группы:

§ реализация государственного налогового контроля, обусловленного императивностью налогов (различные виды проверок, осуществляемых налоговыми, таможенными органами, органами федерального казначейства, налоговой полиции). Сущностным признаком этих форм налогового контроля является возможность применения мер ответственности за нарушение налогового законодательства непосредственно в процессе реализации результатов контроля (чаще всего это последующий контроль, реже — текущий). Формой предварительного контроля в этой группе является профилактика налоговых правонарушений (постановка на учет налогоплательщиков, информирование, консультирование по вопросам налогообложения и т. д.);

§ реализация государственного налогового контроля, обусловленного контролирующей ролью налогов (наблюдение, мониторинг, получение и обработка информации об отклонениях налоговых поступлений от заданных параметров, анализ и оценка принятых решений в области налогообложения, в том числе нормативных актов, и т. д.).

2. Учёт налогоплательщиков

В целях проведения налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ.