Налоговый учёт

![]()

С помощью налоговых льгот налог на прибыль может стимулировать, например, развитие малого бизнеса, поощрять инвестиции собственной прибыли предприятий в реконструкцию и техническое перевооружение производства.

Подоходный налог с физических лиц складывается из совокупного годового дохода после вычета полагающихся налоговых льгот. Все граждане Российской Федерации уплачивают подоходный налог в момент получения заработной платы и других заработков. Кроме того, некоторые физические лица обязаны подавать налоговые декларации после окончания календарного или финансового года. Такая обязанность возложена на граждан, чей доход превышает величину облагаемого минимума, с которого удерживается первая ставка подоходного налога (12%), или поступает из двух или более источников.

Одной из статей доходов государства являются акцизы. Акцизы — косвенные налоги на однородные товары, преимущественно массового производства и потребления, и услуги институциональных физических и юридических единиц, включаемые в цену товара. Непосредственными сборщиками акцизов выступают собственники предприятий, производящих подакцизные товары и услуги, плательщиками — потребители в момент их оплаты. В Российской Федерации размер акцизов и определение подакцизных товаров и услуг регулируются Законом РФ «Об акцизах», принятым в 1991 г. Акцизами облагаются, как правило, обороты по реализации наиболее высокорентабельных изделий в целях изъятия в доход бюджета части получаемой от их производства (импорта) сверхприбыли. Традиционно к таким товарам относятся винно-водочные изделия и пиво, этиловый спирт, табачные изделия, шины, легковые автомобили, ювелирные изделия и пр.

Региональные налоги включают налог на имущество предприятий, лесной налог, плату за воду, налог на нужды учреждений народного образования и здравоохранения и т.д. Первые три налога обязательны для всех субъектов Российской Федерации. Последующие вводятся по усмотрению представительных органов субъектов Федерации и могут взиматься только с юридических лиц, а ставка налога не должна превышать 1% от годового фонда оплаты труда. С 1994 г. региональные власти получили право ввода и сбора других видов региональных налогов.

Следующим уровнем субъектов Российской Федерации, имеющих право вводить и собирать налоги, являются местные органы власти. К местным прямым налогам, взимаемым в пользу органов местного самоуправления, относятся налоги на:

- застроенные и незастроенные участки земли;

- жилище;

- доходную деятельность.

Исходными для налоговых доходов являются два фактора:

изменение налоговой базы Бн.

изменение налоговой ставки Сн.

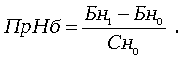

Абсолютный прирост налога, обусловленный изменением налоговой базы ПрНб, можно рассчитать по формуле:

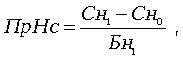

Абсолютный прирост налога, обусловленный изменением налоговой ставки ПрНс, рассчитывается по формуле:

где Бн1 и Бн0 - размер налоговой базы в отчетном и плановом (базисном) периодах; Сн1 и Сн0 - уровень налоговой ставки в отчетном и плановом (базисном) периодах.

Налоги служат инструментом экономической политики, например для поощрения и увеличения капиталовложений, привлечения или элиминирования иностранного капитала и инвестиций, развития конкуренции.

В процессе определения всех видов собираемых налогов, налоговой базы, объектов налогообложения необходимо устранять двойное налогообложение. В узком смысле двойное налогообложение означает одновременное налогообложение в разных странах (районах, регионах) одних и тех же доходов или имущества, принадлежащих одному объекту налогообложения. В широком смысле под двойным налогообложением понимают неоднократное (двойное, даже тройное) налогообложение компаний, так называемое экономическое двойное налогообложение. Например, производитель платит налог на прибыль первый раз как юридическое лицо, затем та же прибыль, если она распространяется среди акционеров в виде дивидендов, облагается налогом на дивиденд (вторичное налогообложение). Наконец, если прибыль репатриируется за границу (в случае деятельности совместных предприятий), то там доход может быть обложен налогом еще раз. Если последнее можно предупредить путем заключения международных соглашений, то экономическое двойное налогообложение устраняется только на законодательном уровне внутри страны.

При определении налоговой базы, размера налогов, а также объектов налогообложения социально-экономическая статистика использует принципы резидентства и реструктуризации потоков статистической информации.

Источники статистической информации о налогах и основные методы ее анализа

Основными источниками информации для определения налоговой базы и размера налогов, взимаемых с институциональных единиц, являются:

- бухгалтерский баланс предприятия (организации);

- приложения к бухгалтерскому балансу предприятия (организации):

- справка о движении фондов (резервный фонд, нераспределенная прибыль прошлых лет, фонды накопления, фонды потребления, фонд пополнения собственных оборотных средств, целевое финансирование из бюджета, целевое финансирование из отраслевых и межотраслевых фондов);

- справка о движении заемных средств (долгосрочные кредиты банков, в том числе не погашенные в срок; долгосрочные займы, в том числе не погашенные в срок; краткосрочные кредиты банков, в том числе не погашенные в срок; кредиты банков для работников, в том числе не погашенные в срок; краткосрочные займы, в том числе не погашенные в срок);

- справка о дебиторской и кредиторской задолженности;

- состав материальных активов на конец года (права на изобретения и другие аналогичные объекты интеллектуальной собственности, права пользования природными ресурсами, организационные расходы);

- справка о наличии и движении основных средств;

- справка о финансовых вложениях;

- социальные показатели, в том числе отчисления на социальные нужды (фонд социального страхования, пенсионный фонд, фонд занятости, расходы на медицинское страхование; среднесписочная численность работников; средства, направленные на потребление, в том числе расходы на оплату труда, денежные выплаты и поощрения, доходы по акциям и вкладам в имущество предприятия (организации));

- движение средств финансирования капитальных вложений и других финансовых вложений;

- справка о наличии ценностей, учитываемых на забалансовых счетах.

На базе указанных документов производятся расчеты и устанавливаются формы, которые являются основанием для определения налогооблагаемой базы и размера выплат по видам налогов и срокам: