Налогообложение в Республике Казахстан

Существуют два вида налоговой системы — шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части — шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше. В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах./11, с.17/

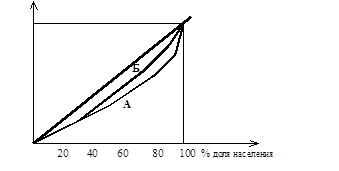

Подоходный налог с населения относится к прямым, в большинстве стран, прогрессивным налогам. Действующие системы личного подоходного налогообложения несколько сглаживают неравенство в доходах после вычета налогов. График (рисунок 1) в несколько преувеличенном виде показывает, в какой мере прогрессивные ставки налога могут повлиять на неравенство доходов. Это видно потому, как сужается площадь, отображающая неравенство доходов: прогрессивное налогообложение перемещает сплошную линию влево (до пунктирной линии), ближе к линии равномерного распределения доходов, идущей под углом в 45 градусов.

Линия А отображает неравенство в распределении доходов до уплаты налогов. Линия Б показывает, что прогрессивные налоги приводят к более равномерному распределению доходов, остающихся после уплаты налогов. Влияние их представлено на рисунке 1, естественно, в преувеличенном виде, чтобы лучше выявить суть вопроса./10, с.31/

|

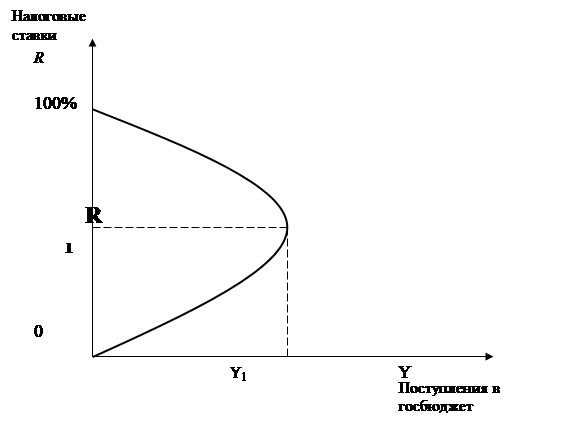

На рисунке 2 показано графическое изображение зависимости между доходами государственного бюджета и динамикой налоговых ставок, получившее название «Кривой Лаффера».

По оси ординат отложены налоговые ставки (R), по оси абсцисс – поступления в госбюджет (Y). При увеличении ставки налога R доход государства в результате налогообложения увеличивается. Оптимальный размер ставок (R1) обеспечивает максимальные поступления в государственный бюджет (Y1). При дальнейшем повышении налогов стимулы к труду и предпринимательству падают, и при 100% налогообложения доход государства равен нулю, потому что никто не захочет работать бесплатно.

|

Рис.2 «Кривая Лаффера»

Другими словами, в длительной перспективе снижение чрезмерно высоких налогов обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению. В результате увеличится и сумма налоговых поступлений, вырастет объем государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Эффект Лаффера проявляется только в случае нормального действия свободных рыночных механизмов./13, с.12/

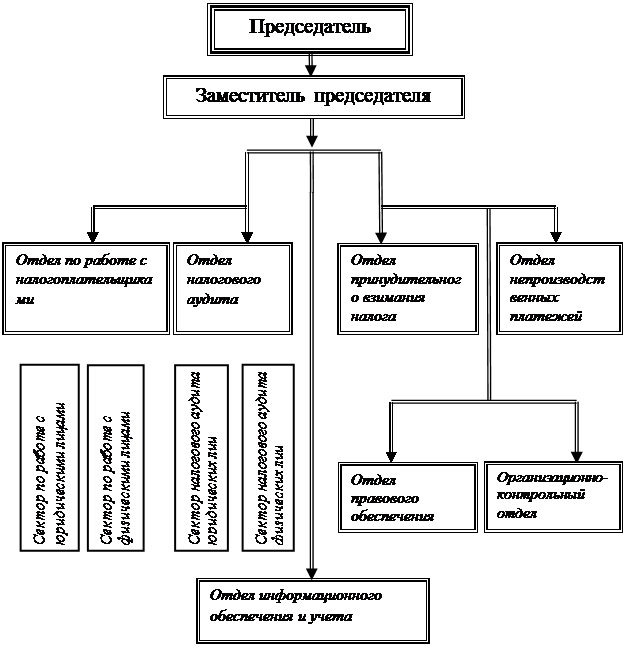

1.4 Структура налогового комитета Ауэзовского района

На рисунке 3 приведена структура налогового комитета Ауэзовского района г. Алматы, на которой четко видна взаимосвязь в работе всех структурных подразделений.

I. Положение о Налоговом комитете по Ауэзовскому району г. Алматы

Общие положения

1.1. Налоговый комитет по Ауэзовскому району г. Алматы (далее - Комитет) является государственным учреждением, уполномоченным на выполнение функций государственного управления и контроля в сфере обеспечения поступлений государственных доходов.

1.2. Комитет в своей деятельности руководствуется Конституцией Республики Казахстан, законодательно-нормативными актами и закона Республики Казахстан, актами Президента и Правительства Республики Казахстан. Положением о Министерства Государственных доходов Республики Казахстан Республики Казахстан, а так же настоящим положением.

1.3. Комитет является юридическим лицом, имеет печати и штампы со своим наименованием на государственном и русском языках, бланки установленного образца, а так же в соответствии с законодательством счета в банках.

Полное наименование:

НАЛОГОВЫЙ КОМИТЕТ МИНИСТЕРСТВА ГОСУДАРСТВЕННЫХ ДОХОДОВ РЕСПУБЛИКИ КАЗАХСТАН ПО АУЭЗОВСКОМУ РАЙОНУ ГОРОДА АЛМАТЫ.

II. Основные задачи, функции и права Комитета

2.1. Основными задачами налогового комитета являются:

- обеспечение полного и своевременного сбора налогов и других обязательных платежей в бюджеты всех уровней на основе налогового законодательства и других законодательных актов, предусматривающих поступление платежей в государственный бюджет, и других финансовых обязательств перед государством;

- выявление фактов, связанных с неуплатой налогов, сборов и других обязательных платежей в бюджет, либо совершенных с целью сокрытия или занижения доходов, укрытия объектов налогообложения юридическими и физическими лицами, иного уклонения от уплаты налогов, сборов и других обязательных платежей в бюджет, повлекших причинение убытков государству в связи с не поступлением или недопоступлением налогов, сборов и других обязательных платежей в бюджет, а также обеспечение исполнения других финансовых обязательств перед государством;

- разъяснение налогоплательщикам их прав и обязанностей, своевременное

информирование налогоплательщиков об изменениях налогового законодательства, и нормативных правовых актов по налогообложению./22,с.2/

![]()

Рисунок 3.Структура налогового комитета (на примере Ауэзовского района г.Алматы)

2.2. В соответствии с возложенными задачами Комитет выполняет следующие основные функции:

- осуществляет контроль на территории своего района г.Алматы за соблюдением налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- осуществляет проверки заявлений, сообщений и другой информации о нарушениях налогового законодательства и других законодательных актов, предусматривающих поступление налогов, сборов и других обязательных платежей в бюджет и других финансовых обязательств перед государством;

- проводит среди налогоплательщиков разъяснительную работу по применению налогового законодательства и других законодательных актов, предусматривающих поступление платежей в бюджет и других финансовых обязательств перед государством;

- рассматривает акты разногласий и заявления налогоплательщиков и осуществляет по ним учет;

- проводит анализ и оценку нарушений законодательства и вносит соответствующие предложения по устранению причин и условий, способствующих налоговым правонарушениям и преступлениям;