Налогообложение в Российской Федерации

По характеру использования можно выделять общие налоги (которые обезличиваются в бюджетах разных уровней) и специальные, целевые (поступающие во внебюджетные фонды).

По периодичности взимания налоги могут быть регулярными и нерегулярными.

2. Анализ федерального бюджета Российской Федерации

Доходы федерального бюджета по итогам 2009 года составили 18,8% ВВП и оказались в номинальном выражении на 9,3% выше показателей, предусмотренных в законе о бюджете на 2009 год. Основной причиной этого превышения фактических показателей над бюджетными проектировками стал рост мировых цен на энергоносители, в результате которого средние фактические цены оказались выше цен, заложенных в закон о бюджете.

По сравнению с 2008 годом доходы федерального бюджета в процентах ВВП в 2009 году оказались намного ниже. Снижение произошло за счет более низких цен на энергоносители, ряда факторов, связанных с принятыми решениями о снижении налоговой нагрузки и общей кризисной ситуации в экономике, которая привела к снижению соотношения налоговых баз к ВВП. Также стоит отметить, что в январе 2009 в федеральный бюджет поступил инвестиционный доход нефтегазовых фондов в размере 271 млрд.рублей, а в апреле, июле, октябре и декабре - проценты по депозитам ФНБ в ВЭБ в объеме 26 млрд. рублей. Если исключить этот объем из доходов федерального бюджета, то разрыв между показателями 2009 и 2008 годов окажется еще большим.

Непроцентные расходы федерального бюджета за 2009 год (по отношению к ВВП) оказались значительно выше, чем в 2008 году, что преимущественно объясняется увеличением расходов на антикризисные меры, а также значительно более низким уровнем ВВП в 2009 году. Наибольший рост наблюдается по разделу национальной экономики, а также в части межбюджетных трансфертов. В декабре уровень расходов оказался традиционно высоким. Однако в целом, в 2009 году средства расходовались более равномерно в течение года. Процентные расходы федерального бюджета в 2009 году были немного выше (по отношению к ВВП) по сравнению с аналогичным периодом прошлого года. При этом около половины расходов связано с выплатой процентов по внутреннему долгу.

По итогам 2009 года федеральный бюджет был исполнен с существенным кассовым дефицитом в объеме 5,9% ВВП. Нефтегазовый дефицит бюджета составил 13,5% ВВП. Без учета инвестиционного дохода нефтегазовых фондов в 2009 и 2008 годах 2 кассовый дефицит бюджета составляет 6,7% ВВП, а нефтегазовый дефицит 3 – 14,3% ВВП. По уточненным данным Федерального казначейства, доходы федерального бюджета в 2009 году составили 18,8% ВВП, что на 3,5 % ВВП ниже поступлений в 2008 года. Однако, в январе, апреле, июле, октябре и декабре 2009 года в федеральный бюджет был зачислен доход от инвестирования средств нефтегазовых фондов в объеме 297,6 млрд. руб., что исказило реальную картину бюджетных доходов. Если исключить из доходов эти средства, а также очистить доходы 2008 года от части инвестиционного дохода Стабфонда за 2007 год в размере 28,6 млрд. руб., зачисленного в бюджет в феврале 2008 года, то доходы федерального бюджета в 2009 году составили всего 18,0% ВВП, что ниже доходов 2008 на 4,1 % ВВП. Налоговые поступления в 2009 году составили 10,0% ВВП, снизившись по сравнению с 2008 годом на 2,6 п.п. ВВП. Неналоговые доходы составили 8,8% ВВП, что на 0,9 % ВВП ниже аналогичных показателей 2008 года. Неналоговые доходы, за исключением инвестиционного дохода, снизились на 1,6 % ВВП, опустившись до отметки 8,1 % ВВП.

Нефтегазовые доходы в 2009 году составили 7,6% ВВП, что меньше аналогичного показателя 2008 года на 2,9 % ВВП. Совокупный объем ненефтегазовых поступлений снизился по сравнению с 2008 годом на 0,6 % ВВП, составив 11,2 % ВВП. За вычетом инвестдоходов фондов ненефтегазовые доходы в 2009 году упали на 1,2 % ВВП и составили 10,4% ВВП. В номинальном выражении доходы федерального бюджета в 2009 году составили 7336,8 млрд. руб., что на 20,9% ниже аналогичного показателя 2008 года. Показатели, за вычетом инвестиционного дохода нефтегазовых фондов, оказались еще ниже, упав на 23,9% до 7039,2 млрд. руб. Нефтегазовые доходы снизились по сравнению с 2008 годом на 32% и составили 2984,0 млрд. руб. Ненефтегазовые доходы (за вычетом инвестдоходов нефтегазовых фондов) составили 4055,2 млрд. руб., что на 16,5% ниже поступлений 2008 года.

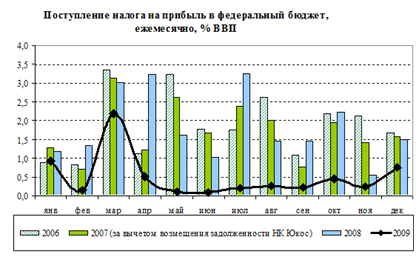

Поступления налога на прибыль в 2009 году оказались рекордно низкими и упали по сравнению с 2008 годом на 1,3 % ВВП. Однако стоит отметить, что снижение поступлений по налогу на прибыль в федеральный бюджет, на 87% (1,1 % ВВП) объясняется так называемым «эффектом ставки», в то время как «эффект базы» - т.е. снижение доли прибыли в ВВП в результате кризиса – был менее существенным и составил всего 13% (0,2 % ВВП).

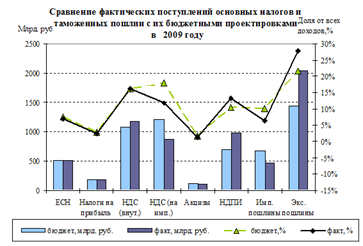

Структура фактических поступлений налогов и таможенных пошлин в федеральный бюджет в 2009 году в целом совпала с предусмотренной в законе о бюджете. Серьезное отклонение наблюдается у налогов на импорт, поступления по которым снизились в результате сильного падения объемов импорта в 2009 году, и у нефтегазовых доходов, поступления по которым выросли вследствие роста мировых цен на энергоносители. Общий объем доходов, поступивших за 2009 год в федеральный бюджет, составил 109,3% от суммы, предусмотренной законом о бюджете.

Проведенный факторный анализ показал, что в 2009 году на рост доходов федерального бюджета оказали влияние следующие факторы.

· Самым главным фактором увеличения доходов федерального бюджета, стало ослабление рубля. Согласно данным Центрального банка, индекс реального курса рубля к доллару за рассматриваемый период составил -12,2%. В номинальном выражении рубль по отношению к доллару снизился на 22%. Ослабление рубля привело к росту нефтегазовых доходов и доходов от экспорта в рублевом выражении и прибавило федеральному бюджету почти 2,4 % ВВП.

· Как уже говорилось выше, зачисление в федеральный бюджет инвестиционного дохода нефтегазовых фондов также существенно отразилось на доходах и привело к увеличению поступлений по графе доходы от государственного имущества на 0,7 % ВВП по сравнению с 2008 годом.

· Также к росту доходов федерального бюджета на 0,6 % ВВП привело увеличение поступлений по внутреннему НДС. Динамика поступлений по этому налогу в 2009 году сильно отличается от динамики 2008 года. Как видно из графика ниже, поступления внутреннего НДС в течение 2008 года происходили очень неравномерно. Это было связано с переходом с 2008 года на поквартальную уплату НДС. Данная схема предполагала большие поступления в январе, апреле, июле и октябре, а затем небольшое снижение этих поступлений в течение двух последующих месяцев, объясняющееся непрерывным характером уплаты возмещения НДС из бюджета. Однако, в связи с кризисом было принято решение о рассрочке платежей по внутреннему НДС, начиная с третьего квартала 2008 года. Введение рассрочки позволяет предприятиям в индивидуальном порядке решать - уплачивать ли НДС сразу за весь квартал или равными частями в течение трех месяцев. Причем решения относительно уплаты НДС в каждом квартале может быть различным.