Налогообложение игорного бизнеса

Доходы от налога на игорный бизнес в размере 100% формируют региональные бюджеты, которые входят в консолидированный бюджет Российской Федерации.

Состав поступлений в краевой бюджет налогов за 2006-2008 гг. представлен в Приложении Г.

Поступления налога на прибыль организаций в краевой бюджет Приморского края в 2007 году составили 7 431,4 млн. рублей. По сравнению с 2006 годом поступления выросли на 1 875,2 млн. рублей, или на 33,7%.

Поступления налога на доходы физических лиц, в январе-декабре 2007 года составили 9 467,8 млн. рублей и выросли по сравнению с соответствующим периодом 2006 года на 29,8%.

Налога на имущество организаций в январе-декабре 2007 года поступило в краевой бюджет Приморского края 2 297,3 млн. рублей, что на 30,3% больше поступлений соответствующего периода 2006 года.

Поступления транспортного налога в краевой бюджет составили в январе-декабре 2007 года 490,2 млн. рублей и выросли относительно января - декабря 2006 года в 1,6 раза.

Единого налога, взимаемого в связи с применением упрощенной системы налогообложения в краевой бюджет Приморского края в январе-декабре 2007 года поступило 1 099,1 млн. рублей, что на 43,2% больше поступлений соответствующего периода 2006 года.

В краевой бюджет Приморского края в январе-декабре 2007 года мобилизовано налога на игорный бизнес 537,9 млн. рублей, что на 40,0% больше поступлений соответствующего периода 2006 года.

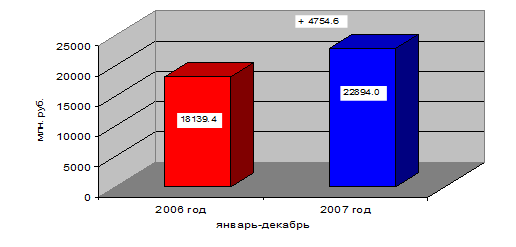

Всего в 2007 году в краевой бюджет Приморского края поступило 22 894,0 млн. рублей администрируемых доходов, что на 26,2% больше, чем в 2006 году.

Показатели поступления администрируемых УФНС России по Приморскому краю доходов в краевой бюджет Приморского края в январе – декабре 2006 - 2007 гг. представлены на рис. 2.1.

Рисунок 2.1. Показатели поступлений, администрируемых УФНС России по Приморскому краю доходов в краевой бюджет Приморского края в январе – декабре 2006 - 2007 гг.

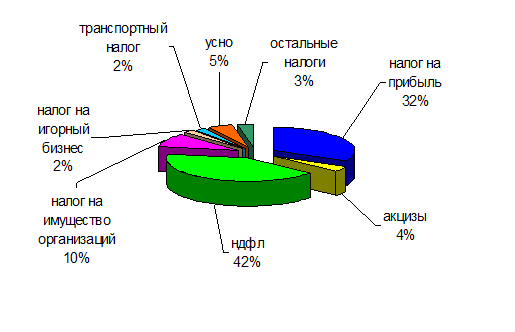

Структура поступлений, администрируемых УФНС России по Приморскому краю в краевой бюджет Приморского края по видам налогов за январь – декабрь 2007 года (в %) приведена на рис. 2.2.

Рисунок 2.2. Структура поступлений, администрируемых УФНС России по Приморскому краю в краевой бюджет Приморского края по видам налогов за январь – декабрь 2007 года (в %)

Основная масса доходов краевого бюджета Приморского края обеспечена поступлениями НДФЛ (42%) и налога на прибыль (32%).

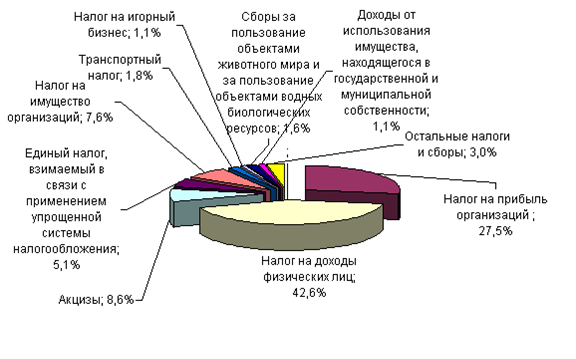

Структура поступлений, администрируемых УФНС России по Приморскому краю в краевой бюджет Приморского края по видам налогов за январь – декабрь 2008 года (в %) приведена на рис. 2.3.

Приведенные данные свидетельствуют о том, что на 2008 год прогнозируется увеличение доли налоговых и неналоговых доходов краевого бюджета по отношению к фактически исполненному бюджету за 2006 год – на 2,1 процентных пункта, по отношению к плановым назначениям на 2007 год – на 3,6 процентных пункта и соответственно снижение доли безвозмездных поступлений.

Структура налоговых и неналоговых доходов проекта краевого бюджета на 2008 год: налоговых и неналоговых доходов проекта краевого бюджета на 2008 год:

Рисунок 2.3. Структура поступлений, администрируемых УФНС России по Приморскому краю в краевой бюджет Приморского края по видам налогов за январь – декабрь 2008 года (в %)

Основную массу доходов краевого бюджета Приморского края в 2008 г. также обеспечили поступления НДФЛ (42,6%) и налога на прибыль (27,5%).

Таким образом, доля налога на игорный бизнес в структуре доходов краевого бюджета за период 2006-2008 гг. является незначительной - 2,1% в 2006 г., 2,0% в 2007 г. и 1,1% в 2008 г., кроме того, она имеет тенденцию к сокращению.

Региональные бюджеты входят в состав консолидированного бюджета Российской Федерации. Рассмотрим поступление налога на игорный бизнес в консолидированный бюджет Российской Федерации за период 2007-2008 гг.

Таблица 2.1 - Поступление налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации в 2007-2008 гг. (млрд. руб.)

|

Показатель |

Поступило доходов | ||

|

2006 г. |

2007 г. |

2008 г. | |

|

Всего по налоговым и другим доходам |

6 763,4 |

8 643,4 |

10 032,8 |

|

Налоговые доходы |

5 748,3 |

7 360,2 |

8 455,7 |

|

Налог на игорный бизнес |

31,1 |

31,5 |

26,4 |

|

В % к всем доходам |

0,46 |

0,36 |

0,26 |

|

В % к налоговым доходам |

0,54 |

0,43 |

0,31 |

Источник: Официальный сайт Министерства финансов Российской Федерации. Электронный ресурс. Режим доступа: www.minfin.ru

Таким образом, можно сделать вывод о том, что налоговые поступления в консолидированный бюджет Российской Федерации от налога на игорный бизнес за период 2006-2008 гг. составили незначительную долю, которая на протяжении первых двух лет оставалась примерно на одном уровне, а в 2008 г. сократилась. Сокращение было вызвано, по-видимому, в результате закрытия части игорного бизнеса в связи с реформированием правил его осуществления, относимым к игорным зонам.

2.2 Меры государственного регулирования игорного бизнеса в Российской Федерации

Переход к ведению игорного бизнеса на отведенных законодательно территориях – игорных зонах ведется на основании Федерального закона от 29 декабря 2006 г. № 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» [10].

Этим Законом вводятся ограничения осуществления деятельности по организации и проведению азартных игр.

Деятельность по организации и проведению азартных игр может осуществляться исключительно в игорных заведениях, соответствующих требованиям, предусмотренным Федеральным законом, другими федеральными законами, законами субъектов Российской Федерации, иными нормативными правовыми актами Российской Федерации.