Налогообложение на предприятии и пути его совершенствования

Объект налогообложения – это количественно измеримая экономическая база, подлежащая налогообложению; или юридические факты (действия, события, состояния), которые обусловливают обязанность субъекта заплатить налог. Согласно Налогового кодекса Республики Беларусь (статья 28) «объектами налогообложения признаются обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства».

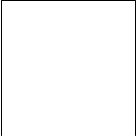

Все государства используют для формирования бюджетов наиболее продуктивные объекты налогообложения, которые можно классифицировать следующим образом: права имущественные и неимущественные, действия (деятельность) субъекта; результаты хозяйственной деятельности (рис. 1.4).

Таким образом, в качестве объекта налогообложения могут выступать: доход; имущество (земля, капитал, прочая недвижимость, предметы роскоши); передача имущества (наследство и дарение, сделки купли-продажи, займа и др.); потребление (акцизы, налог на добавленную стоимость); ввоз и вывоз товаров (пошлины на экспортные и импортные товары).

Перечень всех объектов налогообложения и полная характеристика каждого из них устанавливаются налоговым кодексом государства, а при его отсутствии – законом о данном налоге. Выбор объектов налогообложения является важнейшим элементом проводимой правительством налоговой политики и существенно влияет на экономическое развитие страны.

Источник налога – доход субъекта либо носителя налога, из которого вносится оклад налога [28].

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

| |  |  |

права имущест- права неимущест- действие результат

![]()

![]()

![]()

![]() венные венные

венные венные

| |  |  |

право собствен- право пользования реализация това- добавленная

![]()

![]()

![]() ности на ров, работ, услуг стоимость

ности на ров, работ, услуг стоимость

имущество право на вид операции с ценны- доход

![]() право деятельности ми бумагами

право деятельности ми бумагами

![]()

![]() пользования ввоз (вывоз) на тер- прибыль

пользования ввоз (вывоз) на тер- прибыль

![]()

![]()

![]()

![]() имуществом риторию страны

имуществом риторию страны

Рис. 1.4 Виды объектов налогообложения

Объект налогообложения и его источник могут совпадать или не совпадать. Например, выручка от реализации продукции, работ и услуг является и объектом и источником исчисления и уплаты косвенных налогов; прибыль служит объектом и источником налога на прибыль, транспортного сбора и иных местных налогов и сборов.

База налогообложения – это величина объекта налогообложения, образующая в результате учета всех налоговых льгот, от которой будет исчисляться налог.

Согласно Налоговому кодексу Республики Беларусь (статья 41) «Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база и порядок ее определения (исчисления) устанавливаются применительно к каждому налогу, сбору (пошлине)».

В качестве облагаемой базы могут выступать: фонд заработной платы; остаточная стоимость фондов; налогооблагаемая прибыль; прибыль, остающаяся в распоряжении предприятия; валовой доход; выручка от реализации продукции, работ, услуг; доход физического лица.

Правильное определение налогооблагаемой базы является ключевым моментом в налоговых отношениях субъекта хозяйствования с государством и позволяет свести к минимуму риск финансовых потерь субъекта в виде санкций и штрафов. Расчет налогооблагаемой базы опирается на данные бухгалтерского, а в необходимых случаях – и оперативного налогового учета.

Налоговая ставка – величина налога в расчете на единицу объекта налогообложения. Она устанавливается либо в коэффициентах (процентах), либо в абсолютных суммах.

Согласно Налогового кодекса Республики Беларусь (статья 41) «налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, если иное не установлено настоящим Кодексом. Налоговые ставки и порядок их применения устанавливаются применительно к каждому налогу, сбору (пошлине)».

В налоговой политике любого государства важное место занимают налоговые льготы, представляющие собой частичное или полное освобождение определенного круга физических и юридических лиц от уплаты налогов путем вычетов, скидок при определении налогооблагаемой базы.

Налоговые льготы – это определенная часть объекта, изъятая из-под обложения. Налоговые льготы имеют большое стимулирующее значение для развития экономики, приоритетных отраслей, отдельных производств, регионов страны. Скидки, ослабляя налогообложение, улучшают материальное положение физических лиц, отдельных групп населения. Скидки и льготы для предпринимателей стимулируют производство.