Научно-теоретические аспекты управления доходами и расходами бюджета муниципального образования

В соответствии со статьями 28 - 38 БК РФ к основным принципам бюджетной системы РФ относят:

- единство бюджетной системы;

- самостоятельность бюджета;

- полнота отражения доходов и расходов;

- сбалансированность бюджета;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов;

- гласность;

- достоверность бюджета;

- адресность и целевой характер бюджетных средств.

Принцип единства бюджета означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов и ведение бухгалтерского учета бюджетов.

Одним из основных принципов для местного бюджета является принцип самостоятельности, означающий, что он принимается только органом местного самоуправления по его усмотрению без вмешательства извне.

В соответствии с принципом общего покрытия расходов бюджета все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Важным принципом, актуальным для муниципального образования является сбалансированность бюджета. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации.

Превышение расходов над доходами образует дефицит бюджета. В случае принятия бюджета на очередной финансовый год с дефицитом, в правовом акте о бюджете должны быть обязательно предусмотрены источники покрытия дефицита. Текущие расходы местного бюджета не могут превышать объем его доходов. Размер дефицита местного бюджета не может превышать 10% объема его доходов без учета финансовой помощи из федерального бюджета и бюджета субъекта Федерации. Поступления из источников финансирования местного бюджета направляются только на финансирование инвестиционных расходов и не могут быть использованы для финансирования расходов на обслуживание и погашение муниципального долга.

Источниками финансирования дефицита местного бюджета могут быть:

- муниципальные займы, осуществляемые путем выпуска муниципальных ценных бумаг, от имени муниципального образования;

- бюджетные ссуды, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

- кредиты, полученные от кредитных организаций;

- поступления от продажи имущества, находящегося в муниципальной собственности;

- изменение остатков средств на счетах по учету средств местного бюджета.

Достижение сбалансированности местных бюджетов продолжает оставаться основной проблемой муниципальных финансов Российской Федерации. При составлении местного бюджета необходимо добиваться, чтобы объем и структура его расходной части соответствовала возможностям муниципального образования по мобилизации финансовых ресурсов в доходную часть.

При управлении использованием основных источников финансирования местного бюджета – налогов, платежей, займов, дотаций и субвенций – следует учитывать, что данные источники не являются полностью взаимозаменяемыми.

В этой связи при управлении доходами необходимо руководствоваться следующими принципами:

- поступления от платежей по возможности должны использоваться для финансирования текущих расходов, лишь в исключительных случаях их можно использовать на финансирование капитальных расходов;

- там, где использование платежей для финансирования расходов, связанных с оказанием местных услуг невозможно, следует использовать средства, поступающие от налогообложения. Как источник средств для капитальных расходов налоги можно использовать крайне редко;

- если поступления от платежей нельзя применять для текущих расходов на финансирование услуг, которые местные органы власти оказывают в порядке исполнения государственных полномочий, здесь по мере возможности следует использовать дотации и субвенции; в ряде случаев субвенции и дотации могут также использоваться для финансирования капитальных расходов;

- займы целесообразно использовать для финансирования капитальных расходов и лишь в редких случаях следует применять для покрытия текущих расходов.

Финансовая политика играет особую роль в муниципальной экономической политике, поскольку она обеспечивает посредством финансовых инструментов реализацию экономических стратегий.

В этом плане финансовая политика выступает ключевым фактором эффективного социально- экономического развития муниципального образования.

Основными направлениями муниципальной финансовой политики являются бюджетная, налоговая, кредитная, инвестиционная, страховая политика.

Ключевая составляющая финансовой политики муниципального образования – бюджетная политика. Задачами бюджетной политики выступают: обеспечение минимального местного бюджета; рост объема бюджетных доходов, формирование бюджета развития; достижение сбалансированности бюджета; обеспечение обслуживания муниципального долга.

Структура доходов бюджета муниципального образования отражена на рисунке 1.

Рисунок 1 - Структура доходов местного бюджета

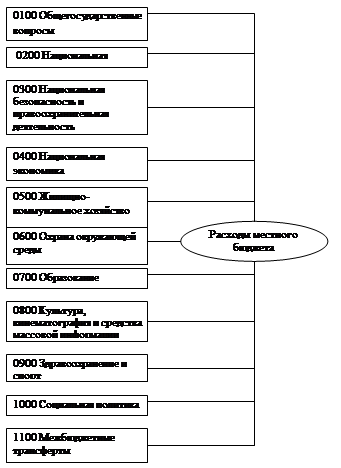

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством Российской Федерации, разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Функциональная структура расходов местного бюджета отражена на рисунке 2.

|

Рисунок 2 – Функциональная структура расходов местного бюджета

Объем расходов бюджета муниципального образования связан с полномочиями и обязанностями местного уровня власти по финансированию законодательно закрепленных услуг, направленных на обеспечение потребностей населения. При определении расходов местных бюджетов важно выявить исходный объем этих потребностей и объем услуг муниципального органа по их обеспечению.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования