НДС в России

Несколько иначе налог на добавленную стоимость организуется в отношении внешнеторговых операций. Любой ввоз товаров на таможенную территорию государства в режиме выпуска для свободного обращения (для других таможенных режимов обычно предусматриваются определенные особенности) должен облагаться налогом применительно к полной таможенной стоимости этих товаров, увеличенной на сумму таможенной пошлины. Одновременно в отношении экспорта товаров должна применяться нулевая ставка НДС, обеспечивающая не только освобождение экспортера от уплаты налога на добавленную этим экспортером стоимость, но и возмещение ему со стороны государства тех сумм налога, которые он уплатил своим поставщикам или контрагентам. Такая схема налога в отношении внешнеэкономических операций, с одной стороны, является формой государственной поддержки экспортера, а с другой стороны, обеспечивает равные конкурентные условия для всех товаров – независимо от страны их происхождения – на внутреннем рынке любого государства, применяющего НДС, поскольку независимо от страны его происхождения любой товар вначале полностью «очищается» от своего национального НДС, а затем обременяется налогом той страны, где он реализуется.[8]

В то же время налоговое законодательство предусматривает некоторые льготы или особенности для политически чувствительных сфер или тех секторов экономики, где трудно организовать эффективное администрирование. Например, от уплаты этого налога обычно освобождаются мелкие индивидуальные предприниматели, поскольку вряд ли целесообразно ограниченные финансовые ресурсы налоговых органов тратить в погоне за суммами, которые могут оказаться меньше предполагаемых расходов на контроль за правильностью уплаты налога. Уже из соображений политической чувствительности налогом зачастую не облагаются услуги в сфере медицинского обслуживания и перевозки общественным транспортом, услуги в области культуры и некоторые другие операции, если такие услуги предоставляются (операции совершаются) исключительно в общественных интересах и не имеют целью получение прибыли (здесь нелишне отметить, что, вероятно, еще одной целью освобождения от налогообложения НДС является нежелание государства компенсировать суммы «входящего» налога по таким операциям). Главным образом из-за трудностей определения налоговой базы, а также для облегчения доступа к соответствующим секторам экономики от налогообложения освобождаются финансовые, банковские и страховые (включая перестрахование) услуги, что не исключает введения специального альтернативного налога на подобные операции.

2. Действующая система исчисления и уплаты НДС в России

2.1 Плательщики налога

По законодательству РФ (ст.143 НК РФ) плательщиками налога выступают абсолютно все предприятия независимо от организационно-правовых форм и индивидуальные предприниматели, а также предприятия с иностранными инвестициями, международные объединения и иностранные юридические лица.

Кроме того, уплату налога производят лица, определяемые Таможенным кодексом РФ в связи с перемещением товаров через таможенную границу РФ.

Статьей 143 не включены в круг налогоплательщиков налоговые агенты, но им следует удерживать и уплачивать в бюджет НДС за своих поставщиков в определенных законом случаях (ст. 161 НК РФ). Соответственно они должны представлять отчетность в налоговые органы по данным операциям, хотя сами могут и не являться плательщиками НДС.

Определив круг плательщиков НДС, можно выявить и те субъекты хозяйственной деятельности, которые не являются плательщиками НДС. К ним относятся хозяйствующие субъекты, работающие в специальных налоговых режимах.

Возможность введения таких режимов предусмотрена статьей 18 НК.

Во-первых, не платят НДС организации и индивидуальные предприниматели, уплачивающие единый налог на вмененный доход. Система налогообложения в виде ЕНВД для отдельных видов деятельности введена Федеральным Законом от 24 июля 2002 года № 104-ФЗ «О внесении изменений и дополнений в часть 2 НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах»

Причем, занимаясь другими видами деятельности, не облагаемыми ЕНВД, они являются плательщиками НДС по этим видам деятельности.

Также не являются плательщиками НДС организации и предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, которая также введена Федеральным законом от 24 июля 2002 года № 104-ФЗ.[9]

Не являются плательщиками НДС и сельскохозяйственные предприятия, использующие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), которая введена Федеральным законом от 29 декабря 2001 года № 187-ФЗ «О внесеннн изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах»

Субъекты хозяйственной деятельности, не являющиеся плательщиками НДС, не ведут бухгалтерский учет и не сдают налоговую отчетность по НДС, не выписывают своим покупателям счетов-фактур и не выделяют суммы НДС отдельной строкой в расчетных документах.

Но при этом они не освобождаются от исполнения обязанностей налогового агента и уплаты НДС по операциям:

аренды государственного или муниципального имущества;

покупки товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России.

2.2. Объект налогообложения

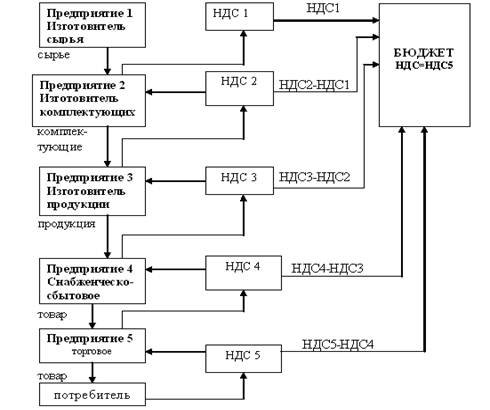

Что касается объекта налогообложения, то в целях упрощения системы расчетов объектом налогообложения для предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров, работ или услуг, включающий также и стоимость списанных на издержки производства и обращения материальных затрат. Выделение налога на собственно добавленную стоимость и исключение двойного налогообложения достигается механизмом уплаты налога, при котором в бюджет перечисляется лишь разность между суммами налога, полученными от потребителей и уплаченными поставщикам. В итоге вся сумма налога, соответствующая полной стоимости продукции, взимается с ее конечного потребителя, не затрагивая напрямую интересов ни производителей, ни торгово-сбытовых посредников за исключением необходимости для них дополнительного увеличения оборотных средств в целях кредитования на некоторый период сумм налога, уплачиваемых поставщикам (поскольку эти выплаты, естественно, предшествуют получению налога с потребителей).[10] Процесс прохождения товара через ряд предприятий от получения сырья до конечного потребителя готовой продукции и расчетов по НДС между бюджетом и участвующими предприятиями представлен схемой № 1

Предприятие розничной торговли уплачивает в бюджет НДС с разницы между ценой реализации (включая НДС на всю стоимость реализованного товара) и ценой приобретения (включая сумму НДС, уплаченную поставщикам). Таким образом, оно компенсирует свои затраты на уплату НДС поставщикам (в составе исключенной из налогооблагаемого оборота цены приобретения) и фактически, как и все остальные предприятия, вносит в бюджет лишь разницу между суммой НДС, полученной от покупателя и суммой НДС, уплаченной поставщику.