Негосударственные пенсионные фонды в РФ. Зарубежный опыт

Содержание

Введение.

1. Структура пенсий

2. Негосударственное пенсионное обеспечение

3. Государственный контроль за рисками

Заключение

Список нормативных правовых актов и литературы

Введение

Последнее десятилетие в ходе реформирования пенсионной системы немаловажная роль отводится негосударственным пенсионным фондам. Такие фонды осуществляют деятельность и выплаты негосударственных пенсий своим участникам независимо от государственного пенсионного обеспечения населения.

Например, в США и в большинстве стран Западной Европы вообще трудно себе представить человека зрелого возраста, который не делает взносов в частный пенсионный фонд.

В России этот вид услуг находятся в зачаточном состоянии. Негосударственное пенсионное обеспечение лишено ощутимых налоговых льгот, поэтому развиваются преимущественно так называемые кэптивные фонды, созданные в рамках крупных корпораций или ФПГ, где для перекачки денег в эти структуры используется исключительно административный ресурс. Однако по мере усиления стабильности российской экономики, укрепления финансовой системы и роста благосостояния населения, прежде всего среднего класса, негосударственное пенсионное обеспечение, несомненно, будет востребовано.

В пользу этого утверждения говорит и начавшееся в конце прошлого года некоторое оживление вокруг негосударственных пенсионных фондов (НПФ), которые сейчас активно скупаются, укрупняются или создаются вновь. Объем средств, которые могут быть переданы населением в НПФ в ближайшие три-четыре года, оценивается минимум в 10 млрд. долл.

Однако у среднестатистического работника сразу возникают вопросы, чем отличается инвестирование в государственную и негосударственную компании, и если предпочесть негосударственную, то какую выбрать? Кроме этого, бывший советский человек вообще не искушен в вопросах пенсионного обеспечения, исчисления размера пенсий и прочее. Проиграет или выиграет инвестор, если вложит свои средства не в государственный, а в частный пенсионный фонд? Не будет ли слишком большим и неоправданным риском доверить свои деньги частной управляющей компании? Эти вопросы волнуют множество людей. По мере развития реформы и создания большого числа управляющих компаний и негосударственных пенсионных фондов инвестирование становится всё более важным фактором для развития рыночной экономики в России.

1. Структура пенсий

В соответствии с Федеральным законом от 17.12.01 г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации" трудовая пенсия складывается из трех составляющих:

Базовой части;

Страховой части;

Накопительной части.

В начале 2002 г. на каждого работника в Пенсионном фонде Россия 6ыл открыт личный счет.

На момент наступления пенсионного возраста женщины не ранее 1957 г.р., а «мужчины — 1953 г.р. будут получать пенсию, складывающуюся из трех частей:

«базовой» - пенсии по старости, выплачиваемой всем одинаковой суммой в размере, гарантированном государством (даже если человек отработал всего пять лет);

«страховой» рассчитанной по специальной формуле и зависящей от заработка (однако установлена верхняя граница максимальной суммы) это 11-12% «виртуального» капитала;

«накопительной» - пенсии, полученной в результате инвестирования и степени разумности распоряжения своим пенсионным капиталом в течение всей жизни. Это те самые 2-3%, переводимые на личный счет, которые можно куда-нибудь вложить.

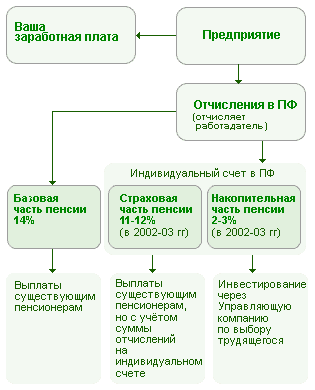

Схема распределений пенсионных отчислений

|

Рис. 1

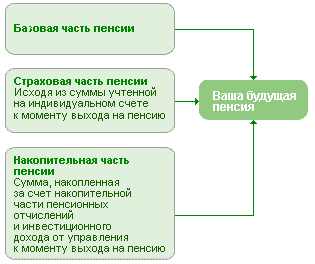

Схема формирования пенсии

|

Рис. 2

Именно последняя составная часть пенсии и вызывает наибольшее количество вопросов, поскольку ее размер не имеет никаких ограничений и зависит только от успешности инвестирования средств с личных накопительных счетов, которые открываются в Пенсионном фонде на каждого работника. Пока что в среднем суммы на накопительных счетах составляют примерно 1000 руб., т.к. прошел всего один год пенсионной реформы, а уже в следующем году отдельной строкой будут вынесены взносы работодателя и проценты, на размер которых был приумножен пенсионный капитал.

В настоящее время выплачиваемые работодателем в Пенсионный фонд суммы (в размере 28% фонда оплаты труда) делятся на три части:

первая часть (14%) отчисляется на выплату текущих пенсий (уже вышедшим на пенсию);

вторая часть (гарантированная государством) поступает на условно-накопительные счета (в размере 11% для работников моложе 35 лет и 12% для работников старше 35 лет). Эти средства зачисляются на индивидуальный счет работника, но в виде рассчитываемого пенсионного капитала, а не наличности, которая поступает на выплаты сегодняшним пенсионерам. Когда данный работник выйдет на пенсию, этот капитал будет учитываться при расчете его пенсии. Мужчинам до 1952 года рождения и женщинам до 1956 года рождения полагается 14%;

третья часть (3% для работников моложе 35 лет и 2% для работников старше 35 лет) распределяется по накопительным счетам. Для мужчин 1953-66 гг.р., и женщин 1957-66 гг.р. размер регулярных отчислений составит 2% от заработной платы и останется неизменным до достижения пенсионного возраста. Гражданам моложе 1966 г.р. в 2004 г. будут перечислены 4% от зарплаты, в 2005 г. — 5%, а начиная с 2006 г. — 6%. Именно эти средства можно инвестировать, и, по желанию, перевести в негосударственный пенсионный фонд (с 01.01.2004 г.), доверить частной управляющей компании или оставить распоряжаться ими государственной управляющей компании.

Для мужчин старше 51 года и женщин старше 47 лет считается, что им до пенсии осталось слишком мало времени, чтобы успеть накопить достаточную сумму, поэтому их взносы делятся не на три, а на две части: 14% – базовую и 14% — страховую.

Общий объем пенсионных накоплений будущих пенсионеров, подпадающих под проводимую пенсионную реформу, оценивается в 170 млрд. руб. В 2003 г. средства накопительной части составили около 40 млрд. руб., в 2004 г. составят около 50. К 2006 г. накопительная часть вырастет с 2-3% до 6%. Первые накопленные пенсии граждане будут получать с 2013 г. Однако, по мнению экспертов, реальная прибавка к пенсии через 10 лет вряд ли превысит 200 руб. в месяц (с учетом сегодняшнего уровня цен).

На первый взгляд суммы не очень большие, но каждый год накопительный счет будет увеличиваться не только на размер отчислений из заработной платы, но и на сумму прибыли, полученной от инвестирования (если выбранная управляющая компания ежегодно будет приносить стабильный доход). Получается, что размер будущей пенсии зависит не столько от получаемой заработной платы, сколько от успешности работы управляющей компании, которая может принести доход и в размере 15% годовых. Поэтому, чем моложе будущий пенсионер, тем с большей ответственностью он должен подходить к выбору управляющей компании, чтобы в старости наслаждаться заслуженным отдыхом.