Нормирование собственных оборотных средств предприятия

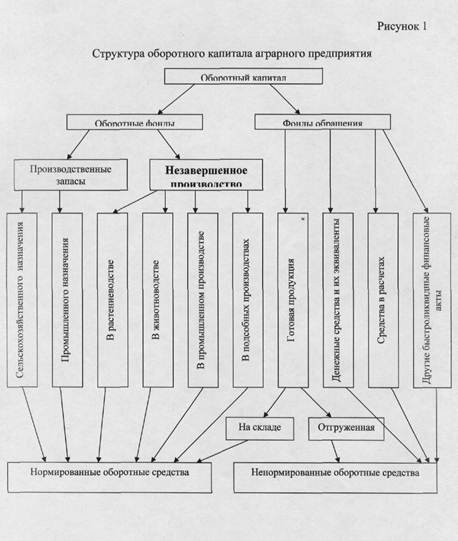

Структура оборотных средств свидетельствует о пропорции, сложившейся между отдельными элементами, формирующими эти фонды (рисунок 1), нарушение этой пропорциональности снижает эффективность использования оборотных средств отрицательно сказывается на хозрасчетной деятельности предприятия.

Собственные оборотные средства - это доля собственных финансовых ресурсов предприятия, которая назначена быть источником создания его оборотных активов.

Для того, чтобы процесс производства и реализации осуществлялся непрерывно, необходимо, чтобы оборотные средства были включены одновременно на всех стадиях кругооборота. Потребность предприятия в собственных оборотных средствах определяется в процессе нормирования., т.е. определения норматива собственных оборотных средств как их планового размера.

Для нормально обеспечения хозяйственно деятельность оборотными средствами, их величина устанавливается в пределах 1/3 величины собственного капитала. В зависимости от методов планирования оборотные средства делятся на нормированные и ненормированные.

3.2. необходимость нормирования оборотных средств предприятия

Важное значение для эффективного использования оборотных средств имеет их нормирования.

Главная задача нормирования состоит в определении экономически обоснованной величины собственных оборотных средств в минимальном размера, обеспечивающие бесперебойное финансирование плановых затрат на производство и реализацию продукции, а также осуществления расчетов в установленные сроки.

Путем нормирования оборотных средств сумма необходимых инвестиций на формирования собственных оборотных средств для вновь создаваемого предприятия, а также для намечаемого расширения объема производства нормирование осуществляется на каждом предприятии исходя из конкретных условий производства, снабжения сырьевыми ресурсами, условий реализации готовой продукции и порядка расчетов с потребителями. При этом одновременно учитывается потребность предприятия в оборотных средствах для капитального ремонта, выполняемого хозспособом, подсобных и вспомогательных производств, жидищно-коммунального и других непромышленных хозяйств, не состоящих на самостоятельном балансе.

В следствии занижения размера оборотных средств возможны перебои в поставках и в производственном процессе, уменьшение объема производства и прибыли возникновение просроченных платежей и задолженностей и другие негативные явления в хозяйственно деятельность.

Нормирование должно обеспечить оптимальную потребность в оборотных средствах, т.к. занижение ее величины приводит к финансовым затруднениям, а убыток средств ослабляет режим экономии и позволяет предприятиям использовать средства по назначению, сопровождается излишним созданием запасов сырья, материалов и прочее.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых в определенный срок в сферу производства и потребления.

Нормирование собственных оборотных средств осуществляется в денежном выражении, исчисляется путем умножения сумм однодневных затрат предприятия, покрываемых за счет оборотных средств, на норму запаса в днях или не путем умножения соответствующей абсолютной величины данных затрат на установленную норму оборотных средств в процентах.

3.3 Способы нормирования собственных оборотных средств

На практике используют 2 метода определения потребности в оборотных средствах: прямой и экономический.

Метод прямого расчета заключается в том, что сначала определяется величина авансированных оборотных средств в каждый элемент, затем их суммированием определяется общая сумма норматива.

При аналитическом методе расчет норматива оборотных средств осуществляется ускоренными темпами, учитывая соотношение между темпами роста объема производства и размер нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе норматив определяется путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции, расчетов.

Процесс нормирования при методе прямого счета включает:

1) разработку норм заноса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств.

2) Определение частных нормативов по каждому элементу.

3) Расчет совокупного норматива по собственным нормативам оборотных средств.

Определение потребности в оборотных средствах прямым методом предусматривает выполнение расчетов для каждого элемента оборотных средств. Они

Осуществляются на длительный период, если не изменится технология производства и условия сбыта продукции. Вычисленный норматив ежегодно корректируется с учетом изменений производственной программы и быстроты оборота оборотных средств.

Особенность экономического метода состоит в том, что вычисленный методом прямого расчета норматив на текущий год делят на 2 равных части. К первой относят нормативы оборотных средств по статьям, размер которых прямо зависит от объема затрат на производство. Во вторую включают те статьи нормирования, размер которых прямо не зависит от изменения затрат на производство и запчасти для ремонта оборудования, затраты будущих периодов. Непроизводственный норматив увеличивается на 50% от роста производственной программы. Полученная сумма нормативов уменьшается на сумму средств, которые освобождаются в результате планового ускорения оборота оборотных средств.

Сейчас предприятиям дано право самостоятельно рассчитывать нормативы оборотных средств.

Для определения норматива по производственным запасам используют следующие показатели: время кругооборота, коэффициент наращивания потребления, норма запаса, норматив на начало года, на конец года.

Порядок расчета показателей приведен в таблице 5. На основе норм оборотных средств, исчисленных по составляющим элементам, определяется норматив по видам, группам и в целом по сырью, материалам.

Норматив на топливо устанавливается по всем видам топлива, используемого для технологических и хозяйственных нужд. Норматив на запасные части для ремонтов машин транспортных средств определяется с учетом их стоимости по первоначальной оценке и нормы оборотных средств.

При определении норматива оборотных средств на складе МБП принимаются по их полной стоимости. Кроме производственных запасов норматив определяется по незавершенному производству. Он равен плановым затратам на конец прошлого года с учетом коэффициента сезонности, который равен отношению минимальных затрат в течении года к затратам незавершенного производства на конец года. К незавершенному производству в растениеводстве относятся затраты на обработку паров и зяби, посев озимых, внесение удобрений и прочие.

Таблица 5

Расчет нормативов собственных оборотных средств тыс. грн.

|

Вид оборот ных средств |

Годовое фактич потребл, тыс. грн |

Годовое закреп ление средств в круго обороте Д |

Календа рное закреп ление в обороте, тыс. грн Поб-365 Дк |

Коэф нормир потребл Д/Дк к |

Время круго оборота дни, В Д/Дср |

Норма запаса, дни, Нр в-к |

Средне суточн потребл тыс. грн. П Пср-365 |

Нормат на начал года тыс.грн Н Пср-Нр |

Норма в %к потребл % |

Паевое потребл, ыс грн. Пп |

Норматив на конец года, тыс. грн. |

|

Посадочн материал |

366,31 |

51559,7 |

133705,2 |

0,39 |

140,95 |

54,87 |

1,004 |

55,088 |

15,04 |

1465 |

220,34 |

|

Запасные части |

38,05 |

6513,9 |

13888,2 |

0,49 |

171,19 |

78,75 |

0,104 |

8,19 |

21,52 |

140 |

30,128 |

|

Сырье и материал |

15,5 |

2206,8 |

5675,5 |

0,39 |

142,37 |

55,52 |

0,042 |

2,33 |

15 |

103,75 |

15,563 |

|

Строительн материал |

62,33 |

8167,66 |

22720,48 |

0,36 |

131 |

47,16 |

0,171 |

8,064 |

12,94 |

71,8 |

9,291 |

|

Топливо |

489,767 |

89081,62 |

17876,45 |

0,8 |

182 |

91 |

1,342 . |

122,2 |

24,92 |

960,52 |

239,361 |

|

Тара и тарн. мат |

9,024 |

645,415 |

3293,76 |

0,2 |

71,52 |

14,3 |

0,025 |

0,358 |

3,97 |

7,5 |

0,298 |

|

МБП |

49,238 |

9486,273 |

17971,87 |

0,53 |

192,66 |

102,11 |

1,135 |

13,785 |

28 |

71,4 |

19,992 |

|

Минеральные удобрения |

28,931 |

4668,814 |

10560,55 |

0,44 |

162,06 |

71,51 |

0,079 |

5,633 |

19,47 |

72,33 |

14,083 |

|

Корма |

5272,85 |

280627,2 |

11945,1 |

0,23 |

88,74 |

19,72 |

8,967 |

176,829 |

5,4 |

5891,2 |

918125 |