Обоснование инвестиционного проекта цеха по выпуску видеокамер

5.4 Расчет отчислений в бюджет и небюджетные фонды

Расчет производится по формуле, приведенной в п. 3.7. в процентах от фонда заработной платы по каждой категории работников:

![]() , руб./изд.

, руб./изд.

где ЗПо – величина основной заработной платы на единицу продукции, руб./изд.;

ЗПд – величина дополнительной заработной платы на единицу продукции, руб.;

Фсзн – отчисления в фонд социальной защиты населения (35%);

Фзан – отчисления в фонд занятости (1%);

Например для вспомогательных рабочих:

Овб=1млн*36/100 = 360000 руб.

Результаты расчётов данного раздела сводятся в таблицу 5.

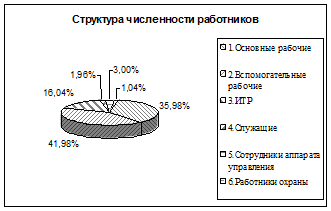

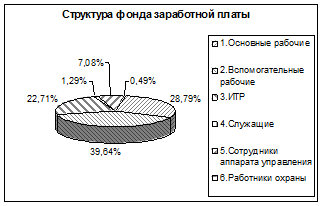

Таблица 5 - Численность работников предприятия, годовой фонд заработной платы и отчисления в бюджет и небюджетные фонды.

|

Категории работающих |

Количество работников, чел. |

Годовой фонд заработной платы, млн.руб. |

Отчисления в бюджет и небюджетные фонды, тыс руб. |

|

1.Основные рабочие |

276 |

2806,85 |

1010,47 |

|

2.Вспомогательные рабочие |

322 |

3864 |

360 |

|

3.ИТР |

123 |

2214 |

540 |

|

4.Служащие |

15 |

126 |

252 |

|

5.Сотрудники аппарата управления |

23 |

690 |

900 |

|

6.Работники охраны |

8 |

48 |

180 |

|

Всего |

767 |

9748,85 |

3242,47 |

Строим круговые диаграммы, отражающие структуру численности работников и фонда заработной платы.

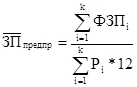

5.5 Расчет среднемесячной заработной платы по предприятию

Среднемесячная заработная плата по предприятию рассчитывается по результатам таблицы 5 по формуле:

, руб.,

, руб.,

где![]() – фонд заработной платы всех работников предприятия, руб.;

– фонд заработной платы всех работников предприятия, руб.;

![]() – численность всех работников предприятия, чел.;

– численность всех работников предприятия, чел.;

i=1…k – категория работников предприятия.

![]() = 9748,85млн./(767*12) = 1059197руб.

= 9748,85млн./(767*12) = 1059197руб.

6 Определение розничной цены изделия

6.1 Расчет отпускной цены предприятия

На практике используются различные методы установления цен. При этом учитываются различные группы факторов, оказывающие влияние на стратегию ценообразования и на принятие конкретных решений. В специальной литературе по ценообразованию рассматриваются следующие факторы: позиция и цели фирмы на рынке, издержки или фактор затрат, фактор спроса и предложения, потребители, конкуренты, жизненный цикл продукта (степень новизны продукции), фактор полезности, торгующие организации, структура рынка, государственное воздействие на ценообразование.

При выполнении работы (проекта) можно самостоятельно выбрать любую стратегию ценообразования и любой метод [4,5]. Мы рассмотрим затратный метод. Схема формирования цены затратным методом с учетом всех налоговых платежей приведена в таблицет 6.

Расчет отпускной цены предприятия согласно затратному методу выполняется по формуле:

Цотп.пр.=Сп+Пб+Нкосв, руб.,

где Сп – полная себестоимость единицы продукции, руб.;

Пб – балансовая прибыль, руб.;

Нкосв – косвенные налоги, руб.

Цотп.пр.=128164+ 34604+5034 = 167802 тыс.руб.

Таблица 6. Схема формирования цены продукции (с учетом существующей системы налогообложения в Республике Беларусь)

|

|

Материальные затраты |

Сырье и материалы; Покупные комплектующие и полуфабрикаты; Топливо и энергия со стороны; Тара; Запасные части; Строительные материалы | ||||

|

Заработная плата | ||||||

|

Амортизация основных фондов и нематериальных активов | ||||||

|

Прочие затраты | ||||||

|

Налоги и отчисления, включаемые в себестоимость |

Налог на пользование природными ресурсами; НДС, уплачиваемый на таможне; Отчисления на социальное страхование; Отчисления в фонд занятости; Чрезвычайный налог | |||||

|

Балансовая прибыль |

Налог на недвижимость Льготируемая прибыль | |||||

|

Налогооблагаемая прибыль |

Налог на прибыль Налог на доход | |||||

|

Чистая прибыль |

Местные налоги и сборы, уплачиваемые за счет прибыли Штрафы за превышение допустимых выбросов (сбросов) загрязняющих веществ Штрафы, пени, уплачиваемые в бюджет при нарушении налогового законодательства Государственная пошлина за счет прибыли Государственный заем, процент по кредитам на пополнение собственных оборотных средств и капитальные вложения | |||||

|

Прибыль, остающаяся в распоряжении предприятия (резервный фонд, фонд накопления, потребления, дивиденды и др. фонды) | ||||||

|

Косвенные налоги и отчисления (включаются в цену и выплачиваются из выручки от реализации) |

Акциз Отчисления в местные бюджетные фонды Отчисления в фонд поддержки производителей с/х продукции Налог на добавленную стоимость | |||||

|

Прочие надбавки к отпускной цене | ||||||

6.1.1 Расчет балансовой прибыли

Балансовая прибыль определяется по формуле:

Пб = Сп*R/100

где R- рентабельность продукции, %(25 – 30%)

Пб=.128164*27/100 = 34604руб.