Оптимизация налогообложения предприятий малого бизнеса

Принцип юридического соответствия. Суть его заключается в недопустимости построения схем оптимизации, основанных на коллизиях или "пробелах" в нормативных актах. В тех случаях, когда отдельные положения законодательства являются спорными и могут трактоваться как в пользу налогоплательщика, так и в пользу государства, возникает вероятность возникновения в будущем судебных разбирательств

Принцип конфиденциальности. Доступ к информации о фактическом предназначении и последствиях проводимых трансакций должен быть максимально ограничен. На практике это означает, что, отдельные исполнители и структурные единицы, участвующие в общей цепи оптимизации, не должны представлять себе картину в целом, а могут руководствоваться только определенными инструкциями локального характера.

Принцип подконтрольности. Достижение желаемых результатов от использования схемы оптимизации налоговых платежей зависит от хорошо продуманного контроля и существования реальных рычагов воздействия на всех исполнителей и на всех этапах.

Принцип допустимого сочетания формы и содержания. Синхронизация юридических и фактических действий важна не только для обеспечения защиты от недобросовестных участников процесса, но имеет также значение для отражения возможных подозрений со стороны проверяющих. Это связано, в частности, с существованием в Гражданском кодексе таких понятий, как недействительная сделка, притворная сделка, мнимая сделка, недееспособный гражданин и т. д., а также с наличием в Уголовном кодексе статей, посвященных уклонению от налогов, фиктивному предпринимательству, фиктивному банкротству, отмыванию денежных средств и имущества и т. п.

Принцип нейтралитета. Оптимизацию налоговых платежей необходимо производить за счет своих налоговых платежей, а не за счет увеличения отчисления независимых контрагентов. Данный принцип можно также назвать принципом взаимовыгодного сотрудничества. Некоторые налоговые платежи устроены по принципу сообщающихся сосудов: увеличение платежей у одного участника договорных отношений приводит к уменьшению платежей у другого и наоборот - уменьшение базы налогообложения у одного контрагента ведет к ее увеличению у второго. Поэтому следует принимать во внимание и интересы независимых поставщиков и покупателей.

Принцип диверсификации. Оптимизация бюджетных отчисления, как один из видов экономической деятельности, связанный с движением и хранением материальных ценностей, может быть подвержен влиянию различных внешних и внутренних факторов неблагоприятного характера. Это могут быть и постоянные изменения в законодательстве, и просчеты первоначальных планов, и форс-мажорные обстоятельства. При этом следует иметь в виду и тот факт, что, в связи с последними изменениями в уголовном законодательстве, юридические последствия от развития событий по пессимистическому сценарию имеют значительные различия в зависимости от размеров негативных трансакций.

1.2 Сущность и роль предприятий малого бизнеса

Малый бизнес в рыночной экономике является ведущим сектором, определяющим темпы экономического роста, структуру и качество валового национального продукта. Но дело не только в количественных показателях, этот фактор по самой своей сути является типично рыночным и составляет основу современной рыночной инфраструктуры.

Малым предпринимательством признается деятельность, осуществляемая определенными субъектами рыночной экономики, имеющими установленные законом признаки, конституирующие сущность этого понятия. Как показывает мировая и отечественная практика, основным критерием, на основе которого предприятия различных организационно правовых форм относятся к субъектам малого предпринимательства, является средняя численность работников, занятых за отчетный период на предприятии. Наряду со средней численностью персонала критериями отнесения к малому предпринимательству выступают объем прибыли, величина активов, размер уставного капитал и др. По данным Всемирного банка, общее число показателей по которым предприятия признаются субъектами малого предпринимательства, превышает 50. Однако наиболее часто применяются вышеназванные.

Согласно Российскому законодательству предприятие относится к малым при соответствии следующим критериям:

· они должны быть зарегистрированы в установленном порядке т.е.внесенные в единый государственный реестр юридических лиц;

· для юридических лиц, доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале указанных юридических лиц не должна превышать двадцать пять процентов;

· суммарная доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

· средняя численность работников за предшествующий календарный год не должна превышать ста человек включительно;

· выручка от реализации товаров, работ, услуг без учета налога на добавленную стоимость или балансовая стоимость активов за предшествующий календарный год не должна превышать предельные значения в 400 млн. рублей.

Возлагая на малый бизнес определенные надежды, как на резерв, использование которого позволит поднять экономику страны государством предприняты попытки снизить налоговое бремя субъектов малого предпринимательства, а также облегчить налоговый учет. Для достижения указанных целей был разработан и принят закон в рамках поддержки субъектов малого предпринимательства, а также в НК РФ был введен раздел, посвященный специальным налоговым режимам, ориентированный на субъекты малого предпринимательства. Все эти меры в комплексе должны помочь возникновению новых и развитию уже существующих субъектов малого бизнеса в непростых Российских условиях.

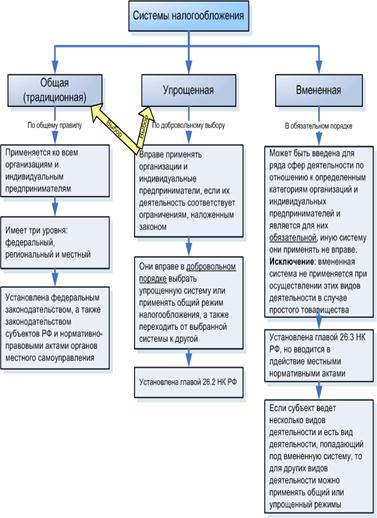

В рамках действующего на данный момент в РФ законодательства, для малого предпринимательства предусмотрены несколько альтернативных налоговых режимов, характерные особенности которых показаны на рис. 1.

Рис. 1. Системы налогообложения субъектов малого предпринимательства

При этом общая система налогообложения подразумевает уплату всех видов федеральных, региональных и местных налогов, таких как:

· НДС;

· акцизы, налог на прибыль;

· налог на доходы физических лиц;

· налог на имущество организаций;

· транспортный налог;

· единый социальный налог.

В свою очередь упрощенная система налогообложения дает возможность юридическим лицам и индивидуальным предпринимателям добровольно перейти на уплату единого налога, который заменяет собой:

· налог на прибыль;

· НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации;

· налог на имущество организаций;

· ЕСН.

Для индивидуальных предпринимателей уплата единого налога заменяет уплату:

· налога на доходы физических лиц, в части доходов, полученных от предпринимательской деятельности;