Оптимизация налогообложения предприятия

Налог на недвижимость взамен действующих земельного налога и налога на имущество физических лиц

Видится целесообразным вместо целого комплекса имущественных налогов: налога на землю, налога на имущество юридических лиц и налога на имущество физических лиц – введение единого налога на недвижимость для юридических и физических лиц. Подробнее на нем я остановлюсь позднее.

Факторы, влияющие на сумму налога на имущество:

- период, за который рассчитывается налог

- являетесь ли вы некоммерческой организацией - объединением собственников жилья

- имеете ли вы паспорт благотворительной организации

- имеете ли вы статус городской специализированной службы по вопросам похоронного дела

- используете ли вы труд инвалидов

- имеете ли вы на балансе многоэтажные гаражи-стоянки

- находятся ли у вас на балансе объекты жилищного фонда

- первоначальная стоимость имущества

- амортизация

Основными направлениями налоговой политики на 2009 - 2011 годы, Бюджетными посланиями Президента Российской Федерации было предусмотрено введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц. Учитывая сложность данной работы, в прошедшем периоде велась активная работа по подготовке к введению налога на недвижимость.

В целях реализации положений Бюджетного послания Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2008 - 2010 годах" и в соответствии с поручением Правительства Российской Федерации Минфином России совместно с Минэкономразвития России и Минюстом России был подготовлен График работ по принятию главы Кодекса, регулирующей налогообложение недвижимости, которым предусматривается:

- разработка и принятие нормативных правовых актов в связи с вступлением в силу Федерального закона от 24 июля 2007 г. N 221-ФЗ "О государственном кадастре недвижимости" (2008 - 2012 годы);

- принятие федерального закона "О внесении изменений в Федеральный закон "Об оценочной деятельности в Российской Федерации" и другие законодательные акты Российской Федерации", предусмотренного проектом N 445126-4;

- разработка нормативных правовых актов в целях реализации положений Федерального закона "Об оценочной деятельности в Российской Федерации" и другие законодательные акты Российской Федерации" (2008 - 2009 годы);

- информационное наполнение кадастра объектов недвижимости, в том числе перенос сведений из Государственного земельного кадастра и данных БТИ (2008 - 2012 годы);

- определение эффективной налоговой ставки и налоговых льгот для исчисления местного налога на недвижимость и подготовка проекта поправок Правительства Российской Федерации к проекту Федерального закона N 51763-4 "О внесении изменений в часть вторую Кодекса и некоторые другие законодательные акты Российской Федерации" (2010 год).

2.3 Методы оптимизации налоговых платежей и разработка мероприятий по внедрению налогового планирования на предприятии

С точки зрения применяемых методов налоговая оптимизация может быть классифицирована на оптимизацию через разработку приказа об учетной и налоговой политике организации, через замену или разделение правоотношений, через непосредственное воздействие на объект налогообложения путем его изменения или сокращения его количественных характеристик, использование предусмотренных законом льгот и освобождений и т.д. Подробно классификация мероприятий по налоговой оптимизации по данному основанию рассмотрена ниже .

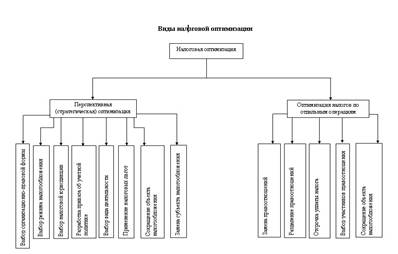

С точки зрения периода действия мероприятия по налоговой оптимизации могут быть разделены на перспективную или стратегическую налоговую оптимизацию, эффект от которой имеет место в течение длительного периода деятельности субъекта предпринимательской деятельности, и налоговую оптимизацию отдельных хозяйственных операций, эффект от которой имеет разовый характер.

Перспективная налоговая оптимизация предусматривает выбор наиболее приемлемой с точки зрения налогообложения правовой формы осуществления хозяйственной деятельности, построение схемы финансово-хозяйственной деятельности с учетом наиболее типичных отношений, в которых участвует данный субъект предпринимательской деятельности, разработку соответствующей учетной и налоговой политики, а также применение иных методов, имеющих долгосрочное влияние на размер налоговых обязательств налогоплательщика.

Налоговая оптимизация отдельных хозяйственных операций осуществляется путем выбора оптимального вида гражданско-правового договора, подлежащего заключению, определения условий договора, установления порядка совершения конкретных действий в ходе осуществления хозяйственной операции (например, передачи имущества, оплаты товара и т.д.).

Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1.

Рис. 2.1

Методы оптимизации налогов

Самые популярные методы оптимизации налогообложения:

1. Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении которой действует более благоприятный режим налогообложения. Так, например, включение в бизнес-схему «инвалидных» компаний — имеющих льготы как общества инвалидов или имеющих долю инвалидов в штате более определенного уровня— позволяет экономить на прямых налогах.

2. Метод изменения вида деятельности налогового субъекта предполагает переход на осуществление таких видов деятельности, которые облагаются налогом в меньшей степени по сравнению с теми, которые осуществлялись. Примером использования этого метода может служить превращение торговой организации в торгового агента или комиссионера, работающего по «чужому» поручению с «чужим» товаром за определенное вознаграждение, или использование договора товарного кредита — из соображений более легкого учета и меньшего налогообложения.

3. Метод замены налоговой юрисдикции заключается в регистрации организации на территории, предоставляющей при определенных условиях льготное налогообложение. Выбор места регистрации (территории и юрисдикции) важен при условии неоднородности территории. Когда каждый регион страны наделен полномочиями по формированию местного законодательства и на этом поле субъекты обладают некоторой свободой, каждая территория использует эту свободу по-своему. Отсюда различия в размере налоговых отчислений. Разработка стратегии развития компании подразумевает возможную организацию аффилиационных структур во внешних зонах сминимальным налоговым бременем (офшор).

При выборе места регистрации ориентируются не только на размер налоговых ставок. При небольших налоговых ставках законодательством обычно устанавливается расширенная налоговая база, что в конечном итоге может привести к обратному эффекту — повышению налоговых платежей. Если небольшая налоговая ставка жестко привязана к единице результата деятельности, то налоговое планирование становится практически невозможным.