Опционы и фьючерсы в управлении рисками

Итак, рассмотрим воздействие на цену опциона двух факторов - время и стоимость базового актива.

Зависимость стоимости опциона от времени можно описать кривой на рис.1

Рис. 1

Данная кривая говорит о том, что чем больше времени остается до истечения опциона, тем дороже он будет стоить при прочих равных условиях.

Приведем пример. Вы покупаете автомобильную страховку на шесть месяцев, она обойдется вам дороже, чем такой же полис, но на одну неделю. Вероятность, что Вы можете попасть в аварию в течение следующих шести месяцев конечно больше, чем вероятность попасть в аварию за следующую неделю. Если перевести данный пример к опционам, то получится что если вы покупаете опцион, с датой истечения через 6 месяцев, он будет дороже, чем опцион на такой же инструмент, с таким же страйком, но у которого осталось только десять дней до истечения, т.е. течением времени опцион теряет стоимость.

Кроме того, стоит обратить внимание и на то что в зоне 2 (до погашения остается 2 недели и менее), падение стоимости опциона ускоряется. Пока опцион находится в зоне 1, (до погашения более 3 недель), его стоимость при других постоянных условиях снижается практически линейно, слегка ускоряясь по мере приближения к времени погашения. При переходе в зону 2 (до погашения меньше 3 недель), опцион начинает дешеветь все быстрее, и к моменту погашения опциона его стоимость практически равна нулю.

Планируя операции связанные покупкой опционов желательно учитывать фактор времени и не проводить операции которые могут затянуться до зоны 2, после чего скорость удешевления опциона увеличивается с каждым днем, и время до погашения становится основным фактором определяющим цену опциона. Фактор который всегда действует в пользу продавца опциона, и всегда действует против покупателя опциона. Это время.

Необходимо отметить, что все вышесказанное относится только к одному из факторов, которые влияют на стоимость опциона, и воздействие других факторов может полностью нивелировать воздействие времени на стоимость опциона.

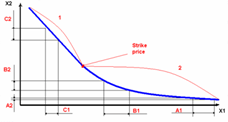

Зависимость премии опциона от цены базового актива (товара) можно представить на следующем рисунке:

Рис. 2

По оси X1 откладываются цены на товар, по оси X2 - величина премии (стоимость опциона).

Пока стоимость товара находится в пределах участка "2" (хуже Strike price) стоимость опциона изменяется не линейно, по отношению к цене товара. А когда рынок находится на существенном расстоянии от Strike price, то достаточно большие колебания товара в цене (А1) не приводят к заметным колебаниям стоимости опциона (А2).

По мере приближения цены товара к уровню Strike price, колебание величины премии увеличиваются (В1 и В2).

При достижении ценой товара уровня Strike price, и дальнейшем ее движении (участок "1"), стоимость опциона изменяется практически линейно (одинаково) с ценой товара, а опцион называется (опцион в деньгах). Цена на опцион практически начинает двигаться одинаково с фьючерсом изменяясь за счет фактора времени и фактора неопределенности.

2.6 Стратегии использования опционов

Помимо простой покупки или продажи опционов существуют различные стратегии, представляющие собой комбинированные позиции.

Прежде всего, хотелось бы высказать свое мнение относительно комбинированных опционных позиций. Оно состоит в том, что большей частью это бесполезно, с точки зрения получения прибыли.

Но создание новых стратегий - это способ зарабатывания денег, без использования торговли. Публикация книг, статей, разнообразных исследований тоже может приносить прибыль

Однако мы считаем необходимым ознакомить вас с несколькими стратегиями, поскольку это знакомство позволит вам более полно представить себе опционную торговлю.

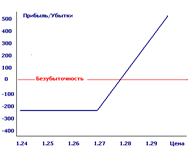

Покупка опциона предполагает фиксированные убытки, и теоретически неограниченную прибыль. Вот как это выглядит графически:

Рис. 3

Одно из главных преимуществ покупки опционов - то, что ваш риск ограничен и предопределен. Все, что вы можете потерять, когда вы покупаете опцион - это величина премии плюс комиссия брокеру. Поскольку ваш риск ограничен, нет никаких маржевых требований, связанных с покупкой опционов. Вам нужно внести полную цену опциона на ваш торговый счет, но дополнительные деньги никогда не потребуются. Покупка опционов также имеет неограниченный потенциал прибыли. Если Вы покупаете колл, Вы можете продолжать получать прибыль, пока цена продолжает подниматься.

График на рис.3 показывает прибыль и потери для колл опциона со страйком 1.27. Цена основного актива находится на горизонтальной оси, а прибыль и убытки находятся на вертикальной оси. Нулевой уровень представлен горизонтальной линией. Изгиб на синей линии происходит в страйке 1.27. Заметьте, по мере понижения цены, ваши потери ограничены.

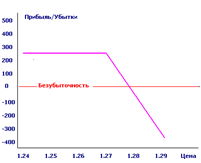

Продажа опциона предполагает получение фиксированной прибыли - сумма премии, минус комиссия брокеру, но при этом вы несете риск, который теоретически не ограничен (на практике ограничен размером вашего торгового счета).

Поскольку потенциальный риск неограничен, продажа опциона - маржевая позиция, точно так же как фьючерсная позиция.

На рис. 4 вы можете увидеть как графически выглядит продажа опциона (Опцион call со страйком 1.27).

Рис. 4

Вы видите на рисунке, что ваша максимально возможная прибыль фиксированная и эта прибыль будет сохранена для вас, только в случае, если цена на базовый актив будет 1.27 или меньше. Как только цена станет выше 1.27, ваша прибыль начнет уменьшаться, а при дальнейшем росте цены возникнут убытки, которые будут увеличиваться, по мере увеличения цены базового актива.

Представим себе ситуацию, когда рынок движется в диапазоне. Мы предполагаем что данная тенденция сохранится на рынке в течении какого то времени. В такой ситуации разумным действием будет продажа опциона call, поскольку мы предполагаем, что цена, находясь в диапазоне не превысит определенного уровня. Аналогично можно продать и опцион пут, поскольку мы предполагаем, что цена не опустится ниже определенного уровня находясь в диапазоне.

Продав одновременно эти два опциона, мы обнаружим, что используем стратегию с мудреным названием - продажа двойного опциона. Итак, продажа двойного опциона - это одновременная продажа двух опционов (call и put) в расчете на нахождение рынка в некотором ценовом диапазоне, и на уменьшение цен этих проданных опционов с течением времени.