Организация финансов образовательного учреждения на примере МОУ ДОД ДЮСШ города Мирный

- оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации.

Результативность деятельности учреждения в финансовом смысле характеризуются показателями доходности.

По утверждению Д.А. Панкова, анализ финансового состояния предприятия заканчивают комплексной его оценкой[55].

В заключение главы можно отметить, что при анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

3. Рекомендации по улучшению финансового состояния деятельности бюджетного учреждения МОУ ДОД ДЮСШ города Мирный

§3.1 Проблемы финансового состояния бюджетного учреждения МОУ ДОД ДЮСШ города Мирный

Рыночные условия хозяйствования привели к появлению нового для бюджетных учреждений явления как предпринимательская деятельность.

В соответствии со ст. 50 ГК РФ учреждения такого типа могут осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых они создано, и соответствующую этим целям. В соответствии с главой 25 Части второй, Налогового кодекса РФ от 5 августа 2000 г. № 117-ФЗ (ред. от 23 июля 2008 г.) (далее по тексту НК РФ), к доходам от предпринимательской деятельности, например образовательных, бюджетных организаций относятся доходы, получаемые от оказания платных услуг юридическим и физическим лицам. Услуги, относимые к предпринимательской деятельности бюджетных учреждений, определяются законодательными актами Российской Федерации в области образования.

Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств:

- выделение бюджетных средств на целевое финансирование деятельности учреждения;

- получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования.

В соответствии со ст. 47 Закона Российской Федерации «Об образовании» к предпринимательской деятельности образовательных учреждений относятся:

- продажа и сдача в аренду основных фондов и имущества образовательного учреждения;

- торговля покупными товарами, оборудованием;

- оказание посреднических услуг;

- долевое участие в деятельности других учреждений (в том числе

образовательных) и организаций;

- приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

- ведение приносящих доход иных внереализационных операций, непосредственно несвязанных с собственным производством, предусмотренных уставом продукции, работ, услуг и с их реализацией.

В нашем случае доходы от предпринимательской деятельности МОУ ДОД ДЮСШ Мирного получает от:

- сдачи в аренду помещений по улице Ленина 17, общей площадью 524 кв.м.;

- поступлений от платной образовательной деятельности;

- добровольных пожертвований и взносов.

Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату.

Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3.1, 3.2, 3.3).

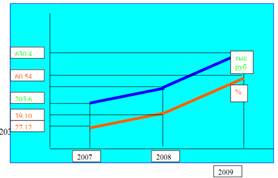

Рис. 3.1. Динамика доходов МОУ ДОД ДЮСШ от сдачи помещений в аренду

Как видно из диаграммы - доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2007 году до 60,54 % в 2009 году.

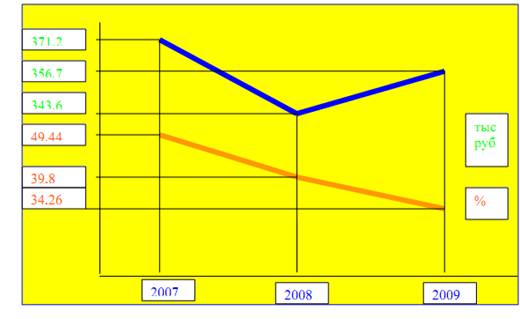

Рисунок 3.2. Динамика поступлений от платной образовательной деятельности, тыс. руб.

Как показывает диаграмма - динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности МОУ ДОД ДЮСШ Мирного, в 2007 г. -49,44 %, в 2008 году - 39,18 % в 2009 году - 34,26 %.

Это негативная тенденция - так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения.

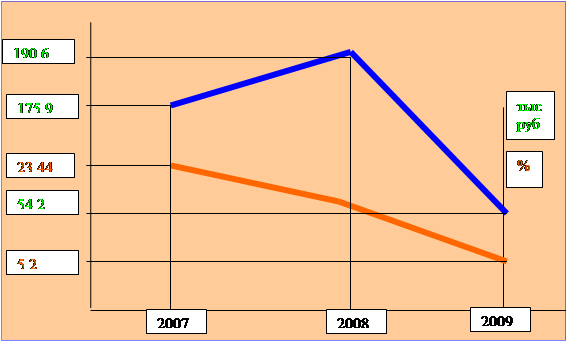

Рисунок 3.3. Динамика добровольных пожертвований и взносов, тыс. руб.

Как показывает диаграмма - динамика добровольных пожертвований и взносов к 2009 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2007 году до 5,2 % в 2009 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к дополнительному образованию.

Развитие новых форм внебюджетной деятельности учреждений предопределили необходимость трансформации бухгалтерского учета в бюджетных учреждениях в соответствии с требованиями рыночной экономики.

С введением новых форм хозяйствования в системе бюджетной организации существенно увеличился поток документов, проходящих через бухгалтерию, поэтому традиционные формы бухгалтерского учета уже не способны в должной мере обеспечить развитие учета. В этих условиях для обеспечения эффективной финансово-хозяйственной деятельности учреждения необходима рациональная организация системы бухгалтерского учета, адекватная его современному состоянию развития. Поэтому основным критерием оценки эффективности того или иного варианта организации бухгалтерского учета следует принять степень его соответствия условиям деятельности бюджетного учреждения.

Методика ведения бухгалтерского учета в бюджетных учреждениях имеет свои особенности, обусловленные непроизводственным и некоммерческим характером основной деятельности.

Основной задачей организации бухгалтерского учета предпринимательской деятельности выступает четкое разграничение объектов учета. Разделение в учете в зависимости от вида операций производится следующим образом. Субсчетам учета материальных ценностей, расчетов и иным, которые могут использоваться для учета операций нескольких видов, присваиваются признаки в виде номеров. Основанием для подразделения субсчетов учета материальных ценностей является источник их приобретения[56].

Бухгалтерский учет предпринимательской деятельности МОУ ДОД ДЮСШ Мирного ведется «вручную», что осложняет проведение финансового анализа, снижает оперативность принятия управленческих решений и увеличивает вероятность возникновения ошибок в отчетной документации.

Во избежание вышеперечисленных проблем рекомендуется создание информационной системы бухгалтерского учета, учитывающей специфику ведения учета, которая отражается в плане счетов, формах первичных документов, формах месячной, квартальной, годовой отчетности, методике начисления износа и системе налогообложения. Естественно такая система должна создаваться с учетом таких требований, как одновременное ведение разных систем учета, каждая из систем должна соответствовать требованиям законодательства, использование различных программных платформ и т.д.