Организация финансовой работы на предприятии

Показатели ликвидности также указывают на то, что активов предприятия недостаточно для покрытия обязательств. Это проявляется во всех периодах погашения обязательств предприятия, особенно в расчете на определенную дату (срочная ликвидность).

Очень малая часть обязательств (2–4%) может быть погашена за счет денежных средств и дебиторской задолженности. Даже коэффициент, отражающий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности, ниже нормы. Это свидетельствует о низкой платежеспособности предприятия и наводит на мысль о потенциальном его банкротстве.

4.3 Оценка потенциального банкротства предприятия

Предприятие признается банкротом, если оно неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их погашения (ФЗ «О несостоятельности (банкротстве)»).

Предприятие признается неплатежеспособным при выявлении неудовлетворительной структуры его баланса, т.е. такого состояния, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами, в связи с недостаточной степенью его ликвидности.

Структура баланса признается удовлетворительной, если на конец анализируемого периода соблюдаются 2 условия:

1) коэффициент текущей ликвидности имеет значение больше 2;

2) коэффициент обеспеченности собственными средствами имеет значение больше 0,1

В зависимости от значения этих показателей рассчитывается коэффициент утраты (на срок 3 месяца) или восстановления (на срок 6 месяцев) платежеспособности.

Необходимо оценить структуру баланса рассматриваемого предприятия (таблица 16).

Таблица 16 – Оценка структуры баланса учебно-опытного хозяйства «Пригородное» за 2005–2007 гг.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма коэффициента |

|

1. Коэффициент текущей ликвидности |

1,69 |

1,62 |

1,57 |

Не менее 2,0 |

|

2. Коэффициент обеспеченности собственными средствами |

0,093 |

0,052 |

0,062 |

Не менее 0,1 |

|

3. Коэффициент восстановления платежеспособности |

0,848 |

0,793 |

0,773 |

Больше 1,0 |

Структура баланса учхоза «Пригородное» признана неудовлетворительной, т.к. нарушены оба условия.

В этом случае необходимо рассчитать коэффициент восстановления платежеспособности, чтобы проверить, сможет ли предприятие восстановить свою платежеспособность в ближайшие 6 месяцев.

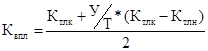

Например, расчет для 2007 года выглядит так:

Коэффициент восстановления платежеспособности меньше своего нормативного значения (< 1). Это означает, что у предприятия отсутствует возможность восстановить свою платежеспособность в ближайшие 6 месяцев.

Также для определения степени вероятности банкротства предприятия используются различные модели зарубежных экономистов (Альтмана, Лиса, Таффлера). В их основе лежит расчет интегрального показателя угрозы банкротства Z по формулам с учетом различных факторов.

Рассчитаем интегральный показатель по модели Альтмана.

Z = 0,717*X1 + 0,847*X2 + 3,107*X3 + 0,42*X4 + 0,995*X5, где

Х1 = (стр. 490 – стр. 190) / стр. 300

Х2 = стр. 470 / стр. 300

Х3 = стр. 140 (ф.2) / стр. 300

Х4 = стр. 490 / (стр. 590 + стр. 690)

Х5 = стр. 010 (ф.2) / стр. 300

Результаты расчета обобщены в таблице 17.

Таблица 17 – Расчет вероятности банкротства по модели Альтмана

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма |

|

Х1 |

-0,0681 |

-0,0773 |

-0,0634 |

x |

|

Х2 |

-0,0121 |

-0,0067 |

0,0243 |

x |

|

Х3 |

0,0014 |

0,0050 |

0,0323 |

x |

|

Х4 |

1,3712 |

1,2948 |

1,3024 |

x |

|

Х5 |

0,4645 |

0,4797 |

0,4894 |

x |

|

Z |

0,983 |

0,976 |

1,110 |

1,23 |

Значение коэффициента Z < 1,23 является признаком высокой вероятности банкротства. Это подтверждает вывод, сделанный на основании анализа структуры баланса.

Теперь рассчитаем интегральный показатель по модели Лиса.

Z = 0,063*X1 + 0,092*X2 + 0,057*X3 + 0,001*X4, где

X1 = стр. 290 / стр. 300

Х2 = стр. 050 (ф.2) / стр. 300

Х3 = стр. 470 / стр. 300

Х4 = стр. 490 / (стр. 590 + стр. 690)

Результаты расчета – в таблице 18.

Таблица 18 – Расчет вероятности банкротства по модели Лиса

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Норма |

|

X1 |

0,3536 |

0,3585 |

0,3709 |

x |

|

X2 |

-0,0142 |

-0,0285 |

-0,0017 |

x |

|

X3 |

-0,0121 |

-0,0067 |

0,0243 |

x |

|

X4 |

1,3712 |

1,2948 |

1,3024 |

x |

|

Z |

0,022 |

0,021 |

0,026 |

0,037 |