Основные виды государственно-финансового контроля и органы, его осуществляющие

Итогом данного этапа должны стать граничные (пессимистические и оптимистические) значения прогнозов всех факторов, влияющих на объем продаж. Большинство компаний оценивают еще и третий, "наиболее вероятный" вариант, который всегда лежит между двумя граничными значениями.

Справка

Проще всего выразить зависимость фактора от времени с помощью линейной зависимости:

Y = a x t + b,

где Y - прогнозируемый фактор,

t - время.

Линейное уравнение не всегда точно отражает экономические тенденции. Так, по мере насыщения рынка темпы роста объема продаж уменьшаются. Чтобы это учесть, используют более сложную зависимость (например, логарифмическую, как это сделано в нашем примере). Построить ее можно простым перебором в Excel уравнений, описывающих тренд. Одновременно будет изменяться и кривая расчетных значений. В итоге, нужно выбрать такую кривую, которая будет максимально совпадать с линией, соединяющей фактические значения показателя. Для рынка нефти, например, такая зависимость будет циклической, и для ее верного прогноза необходимо будет определить период цикла.

Прогнозирование выручки

Прогнозные значения выручки для каждого года получаются путем взвешивания (обычно - путем простого перемножения или деления, как в нашем примере) прогнозных значений релевантных факторов для каждого из вариантов развития.

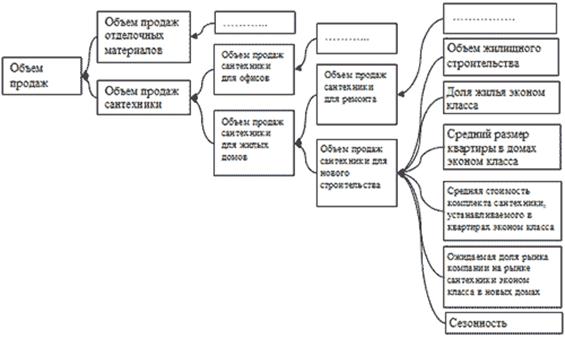

Рисунок 1. Декомпозиция факторов

Определив список релевантных факторов, нужно построить прогнозные значения для каждого из них. Рассмотрим построение прогноза для одного из главных фактов - объема жилищного строительства.

График 1. Прогнозирование объема жилищного строительства

В течение последних лет на рынке наблюдался интенсивный рост объемов строительства и цен на квартиры. Половина аналитиков считает, что рынок "перегрет", и в 2005 - 2006 годах люди, скупавшие квартиры в инвестиционных целях, начнут их продавать (пессимистичный прогноз). Известно, что такие инвесторы составляют 20 % от общего числа покупателей квартир, поэтому объем строительства кратковременно упадет на 40 % (так как инвесторы продадут свои 20 % квартир), а потом вырастет на 20 %. Соответственно, рассчитанные значения объема жилищного строительства в 2005 - 2006 годов необходимо скорректировать, умножив сначала на 0,6, а затем на 0,8. В то же время, вторая половина аналитиков считает, что спрос, и, соответственно, объем строительства буду расти на 15 % в год (оптимистичный прогноз), причем с развитием ипотечного кредитования темпы роста со временем будут увеличиваться. Основываясь на прогнозах банковских специалистов относительно количества выданных ипотечных кредитов (допустим, эта цифра на ближайшие 3 года составляет 4,5 млрд. долл. США, что при текущей средней цене в 1500 долл. США за кв.м. составит 3 млн. кв.м.), и, зная текущий объем строительства (например, 50 млн.кв.м.), можно сделать вывод о том, что за счет этого фактора наш прогноз на 2005 - 2006 годы вырастет на 6 %. Корректирующий коэффициент для каждого года будет равен 1,03. Предположим, что остальные факторы в ближайшие два года останутся неизменными. Тогда при реализации оптимистичного варианта рост рынка в целом также составит 21 %, а при реализации пессимистичного - 100 - (0,6 + 0,8) / 2 = - 30 %.

Теперь необходимо определить, каким образом будет изменяться рыночная доля компании. Для сохранения и увеличения доли рынка в прогнозируемом периоде планируется заменить половину ассортимента продаваемых товаров на сантехнику, являющуюся "модной". Известно, что темпы роста потребления такой сантехники составляют 20 % в год, при темпе роста рынка 5 % в год, следовательно, увеличение рыночной доли компании за счет смены половины ассортимента составит 7,5 % ( (20 % - 5 %) х 50 %) (оптимистичный вариант). Если же спрос на "модную" сантехнику в будущем периоде снизится до 10 %, рост доли рынка составит 2,5 % ( (10 % - 5 %) х 50 %). Объединим влияние внешних и внутренних факторов в таблицу:

Таблица 1

|

Влияние доли рынка | |||

|

Лучший вариант +7,5% |

Худший вариант +2,5% | ||

|

Влияние внешних факторов |

Лучший вариант +21% |

+30,08% |

+24,03% |

|

Худший вариант - 30% |

-24,75% |

-28,25% | |

Таким образом, мы получили два граничных значения для выручки компании - 30,08% и - 28,25%.

Сценарий будущего

После прогнозирования выручки необходимо спланировать расходы компании. Планирование расходов, необходимых для обеспечения построенного прогноза продаж, происходит с помощью существующей бюджетной модели 1.Аналогично прогнозу доходов, план расходов составляется в двух вариантах - лучшем и худшем. При этом в качестве "лучшего" рассматривается вариант, когда компания позволяет себе оплачивать все, что запланировано, а в качестве "худшего" - режим строгой экономии.

Затем прогнозные доходы и расходы компании сводятся воедино, и получаются четыре граничных варианта развития (см. Таблицу 2).

Таблица 2

|

Объем продаж | |||

|

Растет по прогнозу или быстрее |

Недостаточна | ||

|

Расходы |

"Щедрое" финансирование |

Каковы будут финансовые результаты, если продажи вырастут, но и расходы не будут ограничиваться? Сможет ли компания обеспечить такой объем продаж? |

Если выручка будет меньше, чем запланировано, сможет ли компания сохранить привычный уровень затрат? Какими при этом будут результаты? |

|

Режим экономии |

Если продажи вырастут, но при этом компания будет экономить, сколько она получит? |

Если объем продаж упадет, но компания будет экономить, что получится? | |

Для удобства анализа для всех таких вариантов строятся основные финансовые отчеты - БДДС, БДР и баланс. Каждый из четырех вариантов сопоставляется с целями и стратегией компании. Например, возможна ситуация, когда лучший по доходам и расходам сценарий приведет к накоплению дебиторской задолженности и потребует дополнительного кредитования. В то же время, более острожная стратегия - рост продаж при условии экономии затрат - может позволить сохранить финансовую независимость, которая для ряда компаний важнее, чем увеличение оборота.