Основные методы оценки финансового состояния предприятия

Чтобы принимать управленческие решения в области производства, сбыта, финансов, инвестиций и новвоведений, руководству требуется постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, то есть от общего – к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность или неэффективность частных управленческих решений, связанных с определением цены продукта, размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха предприятия, характера его экономического роста и роста общей финансовой эффективности

Основными функциями финансового анализа являются:[3]

- объективная оценка финансового состояния, финансовых результатов, эффективности и деловой активности объекта анализа;

- выявление факторов и причин достигнутого состояния и полученных результатов;

- подготовка и обоснование принимаемых управленческих решений в области финансов;

- выявление и мобилизация резервов улучшения финансового состояния и финансовых результатов, повышение эффективности всей хозяйственной деятельности.

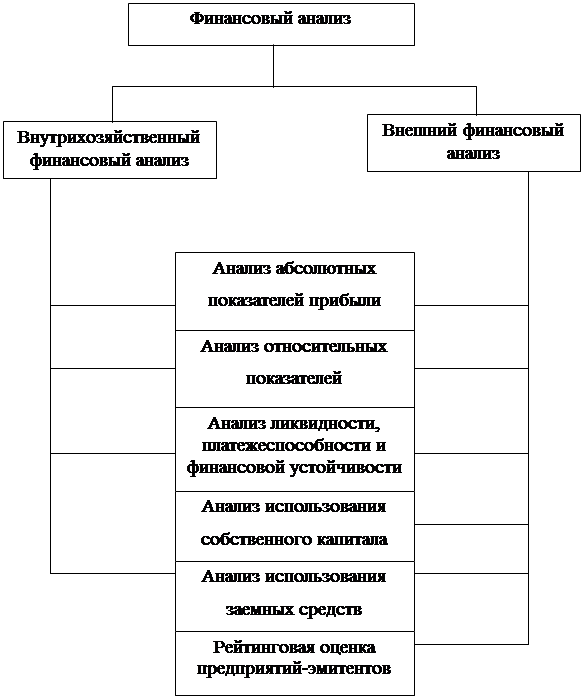

Примерная схема анализа финансовой деятельности приведена на рисунке.

|

Рис. Схема финансового анализа предприятия

Главной целью любого вида финансового анализа является оценка и идентификация внутренних проблем предприятия для подготовки, обоснования и принятия различных управленческих решений, в том числе[4]:

- в области развития;

- выхода из кризиса;

- перехода к процедурам банкротства;

- покупки-продажи бизнеса или пакета акций;

- привлечения инвестиций (заемных средств).

Таким образом, ключевым вопросом для понимания сущности и результативности финансового анализа является концепция хозяйственной деятельности предприятия как потока решений об использовании ресурсов с целью получения прибыли.

Независимо от того, в какой сфере производства осуществляется деятельность предприятия, конечная цель не меняется. Все многообразие решений для достижения этой цели может быть сведено к трем основным направлениям:

- решения по вложению капиталов (ресурсов);

- операции, проводимые с помощью этих ресурсов;

- определение финансовой структуры деятельности предприятия.

1.2. Виды, формы и методы финансового анализа

Основная цель финансового анализа – получение ключевых, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

В зависимости от конкретных задач финансовый анализ может осуществляться в следующих видах:

- экспресс-анализ (предназначен для получения за 1-2 дня общего представления о финансовом положении компании на базе форм внешней бухгалтерской отчетности);

- комплексный финансовый анализ (предназначен для получения за 3-4 недели комплексной оценки финансового положении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.);

- финансовый анализ как часть общего исследования бизнес-процессов компании (предназначен для получения комплексной оценки всех аспектов деятельности компании - производства, финансов, снабжения, сбыта и маркетинга, менеджмента, персонала и др.);

- ориентированный финансовый анализ (предназначен для решения приоритетной финансовой проблемы компании, например оптимизации дебиторской задолженности на базе как основных форм внешней бухгалтерской отчетности, так и расшифровок только тех статей отчетности, которые связаны с указанной проблемой);

- регулярный финансовый анализ (предназначен для постановки эффективного управления финансами компании на базе представления в определенные сроки, ежеквартально или ежемесячно, специальным образом обработанных результатов комплексного финансового анализа).

В зависимости от заданных направлений финансовый анализ может проводиться в следующих формах:

- ретроспективный анализ (предназначен для анализа сложившихся тенденций и проблем финансового состояния компании; при этом мы считаем, что, как правило, бывает достаточно квартальной отчетности за последний отчетный год и отчетный период текущего года);

- план-фактный анализ (требуется для оценки и выявления причин отклонений отчетных показателей от плановых);

- перспективный анализ (необходим для экспертизы финансовых планов, их обоснованности и достоверности с позиций текущего состояния и имеющегося потенциала).

Практика финансового анализа выработала основные методы чтения финансовых отчетов. Среди них можно выделить следующие[5]:

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффифиентов;

- сравнительный анализ;

- факторный анализ.

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть, основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохатических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), то есть заключающимся в раздроблении результативного показателя на составные части, так и обратным (синтез), когда отдельные элементы соединяют в общий результативный показатель.