Основные направления и проблемы совершенствования налоговой системы России

- долю налоговых поступлений в доходах бюджета,

- долю налогов в ВНП, НД.

К показателям эффективности налогообложения на микроуровне, дифференцируемым в зависимости от сфер влияния, можно отнести:

1) в отраслевом масштабе: темп роста производства, размер прибыли, рентабельность предприятий различных отраслей;

2) в территориальном масштабе – состояние доходной базы региональных и местных бюджетов, долю поступлений от различных видов налогов;

3) на уровне хозяйствующих субъектов – научно – обоснованное соотношение распределения прибыли между бюджетами и предприятиями (доля налоговых отчислений в валовом доходе; доля чистой прибыли предприятия, остающейся в его распоряжении, динамика роста фонда потребления и доля инвестиций в производстве);

4) Для населения – доходы физических лиц, доля налоговых выплат в доходах, расслоение населения по доходным группам и рядом других.

2. Характеристика налоговой системы и налогового бремени

Налоговая система представляет собой совокупность налогов, взимаемых в государстве, формы и методы их построения, методы исчисления налогов и налоговый контроль. Современное российское законодательство дает краткое определение налоговой системы как совокупности налогов, сборов, пошлин и других платежей.

Налоговая система современной России формировалась в сложных условиях. Спад производства обострил проблему мобилизации доходов в государственный бюджет, хаотически осуществленная приватизация лишила государство важнейших источников финансовых накоплений, рост внешней задолженности вынудил власти сделать упор в налоговой политике на достижение главным образом фискальных целей. Приоритетом экономической политики 1990-х годов была обозначена финансовая стабильность российской экономики. Однако сама налоговая система начала 1990-х годов была нестабильна. Прежде всего, налоговая система не заключала в себе стимулов для преодоления спада производства. Высокие налоговые ставки и низкая собираемость налогов создали ситуацию, когда отечественный предприниматель нашел возможности уклониться от налогов. Этот процесс приобрел характер национального бедствия. Как следствие, теневой сектор в российской экономике приобрел угрожающие масштабы, наметились тенденции к массовому уклонению от уплаты налогов, сокращению налоговой базы.

Основную часть налогового бремени в России в 1991 -2004 годах устойчиво несут предприниматели. Можно сделать вывод, что сложившийся уровень налоговой нагрузки для предпринимателей достиг своего предела. Из выступления бывшего министра Российской Федерации по налогам и сборам в 2003 году Г.И. Букаева главным является тезис о необходимости снижения налоговой нагрузки на предпринимателей: «Главной целью реформы налоговой системы в Российской Федерации является снижение налоговой нагрузки на законопослушных налогоплательщиков, предусматривающее выравнивание условий налогообложения, упрощение налоговой системы, придание ей стабильности и большей прозрачности»[5].

Важный фактор, определяющий состояние расчетов налогоплательщика с государством, является уровень налогового изъятия. Большинство экономистов считают, что существует предел налоговой нагрузки, после которого осуществление предпринимательской деятельности становится невыгодным, экономически нецелесообразным. Определение совокупной величины налоговых сборов таким образом, чтобы она, с одной стороны, максимально соответствовала государственным расходам, а с другой - оказывала минимальное отрицательное воздействие на деловую активность, относится к числу главных задач управления государством.

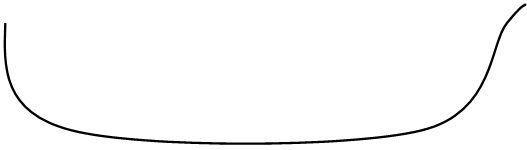

Именно на «источнике обложения» сосредоточили свое внимание сторонники «концепции предложения», - в особенности А. Лаффер. Основная идея состояла в обеспечении роста естественного уровня реального объема производства, т.е. увеличении совокупного предложения. В своих программных положениях сторонники «концепции предложения», рекомендовали уменьшение предельных налоговых ставок как для отдельных индивидов, так и для деловых предприятий. Теоретической основой предлагавшихся мероприятий служила так называемая «кривая Лаффера». В соответствии с ее графиком (см. рис.2) налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы. Основная идея такова, что рост налогового бремени может приводить к увеличению государственных доходов только до какого-то предела, пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

![]()

![]() Y

Y

Т* 100%

Т* 100%

![]() 0 Т

0 Т

Нормальная зона шкалы Запретительная зона шкалы

В Bmax

Рис.2. Зависимость налоговых поступлений в бюджет от уровня налогообложения [6].

где Y- налоговая база (рыночный выпуск продукции, облагаемая налогом часть национального производства);

В-доходы бюджета;

Т- налоговая ставка;

Вmax –максимально возможная величина доходов бюджета;

Т*- предельная ставка, при которой доходы бюджета достигают максимального значения.

Параболическая форма кривой B показывает, что всегда существуют (за исключением B max) две налоговые ставки, при которых государство достигает одинакового объема налоговых поступлений. Область выше точки B max является «запретительной» для государства, так как создает неблагоприятный психологический климат, способствует уменьшению производства.

Безусловно, открытие, сделанное Лаффером, носит революционный характер в экономической науке. Снижение налогового бремени является сильным стимулом для развития предприятий. В стабильной экономике такое снижение возможно только при сокращении потребностей государства во внутренних ресурсах, что, в свою очередь, означает уменьшение государственных расходов и спроса со стороны государства на продукцию промышленности. На практике это может означать закрытие ряда производств, ориентированных на государственные потребности. В то же время необходимость сокращения налоговой нагрузки на производителя является мерой безальтернативной. Пополнение доходов государственного бюджета может произойти на первых порах за счет легализации части теневого сектора, который может предпочесть платить умеренные налоги, нежели находиться под постоянной угрозой наказания. Снижение доли налоговых платежей в величине доходов предприятий создает предпосылки для начала экономического роста, а увеличение числа платежеспособных экономических агентов позволит выйти из затянувшегося бюджетного кризиса.