Основные направления оптимизации налогообложения на малом предприятии ООО Аудит-Профи

Необходимо отметить, что если страхователь выбрал в качестве объекта обложения доходы, уменьшенные на величину расходов, то он может в соответствии с подпунктом 7 пункта 1 статьи 346.16 НК РФ уменьшить свои доходы на сумму страховых взносов. Другими словами, взносы уменьшают налоговую базу по единому налогу, так как учитываются в составе расходов.

После рассмотрения данных, приведенных в таблице 2.11, можно сделать следующие выводы:

- в результате увеличения налогооблагаемой прибыли, которая являлась базой для исчисления налога на прибыль в 2008 г и для исчисления единого налога в 2009 г, произошло сокращение налога, уплачиваемого с прибыли на:

271315-414720 = - 143405 руб.

Это связано с тем, что ставка единого налога меньше ставки налога на прибыль. (Необходимо учесть, что с 1 января 2009 г. ставка налога на прибыль составит 20%);

- явным изменением в структуре выручки при переходе на УСНО является включение НДС в себестоимость продукции. Так сумма НДС, включенная в себестоимость в 2009 г, составила:

66624/2 487 600*100 = 2,7 %.

Также следует заметить, что освобождение от обязанности уплаты НДС при применении УСНО в некоторых случаях может уменьшить привлекательность организации для потребителей.

- после того, как изменился налоговый режим произошло уменьшение выплат на социальные нужды в 2009 г по сравнению с 2008 г. на:

65000-39000 = 46000 руб. И это при том, что в 2009 г. прогнозируется рост заработной платы. Данное уменьшение произошло в результате освобождения организации от обязанности уплаты единого социального налога при сохранении обязанности уплаты страховых взносов в пенсионный фонд и оплаты больничных листов.

Таким образом, изменения, которые могут произойти в величине расходов и налогового бремени, говорят о возможности применения УСНО.

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ОО «АУДИТ-ПРОФИ»

3.1 Обоснование выбора новой системы налогообложения ООО «Аудит-Профи»

Рассмотрим две альтернативы применения УСНО.

Вариант 1. В качестве объекта налогообложения выбираем «доход минус расходы» (ставка 15%).

В первой главе было выяснено, что в прогнозном 2009 году существует значительное увеличение доли чистой прибыли в выручке.

Из приведенных данных доля чистой прибыли в объеме выручки в 2009 г. составляет 62,0 %, а в 2008 г то эта величина была равна 42%. Абсолютное приращение чистой прибыли составило 224 174 руб. Увеличение чистой прибыли объясняется увеличением налогооблагаемой прибыли, поэтому проведен анализ влияния отдельных факторов на величину налогооблагаемой прибыли.

В 2009 г в ООО «Аудит-Профи» налогооблагаемая прибыль составит 1808769 руб., что на 80769 руб. больше прибыли за 2008г, когда применялся общий режим налогообложения. Увеличение прибыли связано с уменьшением расходов на 759830 руб. Прирост

Вычетом доходов 2008 г из доходов 2009 г определяется увеличение выручки от реализации, и оно равно:

2487600 – 3120000 = -632400 руб.

За счет этого прибыль сократилась.

Уменьшение расходов в первую очередь связано с переходом на упрощенную систему налогообложения, в частности с освобождением налогоплательщика от уплаты единого социального налога.

Так, сумма единого социального налога, уплаченная в 2008 г, составила 650000 руб., а сумма выплат на социальные нужды (взносы в пенсионный фонд, пособия по временной нетрудоспособности), обязанность уплаты которых установлена при применении УСНО, в 2009 г составят 390 000 руб.

Таким образом, экономия при освобождении от обязанности уплаты единого социального налога в 2009 г составит 46 000 руб.

Также, уменьшение расходов может быть связано с освобождением организации от обязанности уплаты в 2009 налога на имущество, величина которого включается в себестоимость. Но ООО «Аудит-Профи» данного налога не платит.

В связи с применением УСНО, суммы НДС предъявленные ранее организации поставщиками товаров и услуг будут включены в себестоимость работ в размере 66 624 руб.

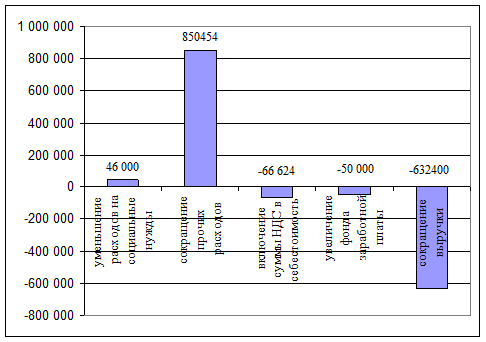

Следовательно, на прирост прибыли оказали влияние такие факторы, как:

|

-уменьшение расходов на социальные нужды |

+46 000 руб. |

|

-сокращение прочих расходов |

+850454 руб. |

|

-включение суммы НДС в себестоимость |

- 66 624 руб. |

|

-увеличение фонда заработной платы |

-50 000 руб. |

|

-сокращение выручки |

-632400 руб. |

Знак “-” – указывает на уменьшение налогооблагаемой прибыли, а знак “+” указывает на то, что изменение данного фактора привело к увеличению налогооблагаемой прибыли. По приведенным выше данным на рис. 3.1. построена столбиковая диаграмма.

Рисунок 3.1 - Факторы, определившие изменение налогооблагаемой прибыли в ООО «Аудит-Профи» 2009 г., руб.

Рассматривая приведенную диаграмму видно что, основное влияние на прирост налогооблагаемой прибыли, а следовательно, и на величину чистой прибыли, оказывает уменьшение расходов организации, в том числе на социальные нужды. Это связано с освобождением организации от обязанности уплаты единого социального налога в 2009 г вследствие перехода ООО «Аудит-Профи» на упрошенную систему налогообложения. Налоговой базой, для указанного налога, является фонд заработной платы.

Таким образом, освобождение от обязанности уплаты единого социального налога привело к сокращению расходов и увеличению чистой прибыли, которая может быть использована организацией для целей ее дальнейшего развития.

Применение УСНО уменьшает величину налога, уплачиваемого с прибыли организации, так как ставка налога на прибыль организации, уплачиваемого при применении общего режима налогообложения, больше ставки единого налога, уплачиваемого при применении УСНО, когда в качестве объекта налогообложения выбраны доходы, уменьшенные на величину расходов (с 2006 г. применяется только такой объект налогообложения).

Теперь рассчитаем налоговое бремя для прогнозного года:

Сумма обязательных платежей и налогов в составе: взносов по обязательному пенсионному страхованию, пособий по временной нетрудоспособности, выплачиваемых из средств организации, НДС, включаемого в себестоимость и суммы единого налога в 2009 г составили:

39000 +66 624+271315 = 376939 руб.

Величина налогового бремени в 2009 г составит:

376939/2487600 =0,16 руб.

Из приведенных расчетов видно, что, изменение налогового режима привело к уменьшению налогового бремени на:

0,31-0,15 = 0,15 руб. Т.е. в два раза.