Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО Трест Татспецнефтехимремстрой

· Критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

· Катастрофическим – возможны потеря капитала, имущества и банкротства предпринимателя.

Количественный анализ – это определение конкретного денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализы проводятся на основе оценки влияния внутренних и внешних факторов: осуществляется поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа достаточно трудоемок с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

Перечень финансовых рисков, оказывающих влияние на деятельность ООО «Трест «Татспецнефтехимремстрой» с помощью оценки системы управления финансовых рисков.

Показатели, характеризующие платежеспособность и финансовую устойчивость предприятия, а также требуемые к ним нормативные значения, представлены в Таблице 1.

Таблица 1. Финансовые аналитические показатели ООО «Трест «Татспецнефтехимремстрой»

|

Показатели |

2006 |

2007 |

2008 |

|

Коэффициент финансовой независимости (норматив >0,5) |

0,09 |

0,06 |

-0,16 |

|

Коэффициент обеспеченности СОС (норматив не менее 0,10) |

-0,41 |

-0,7 |

-0,57 |

|

Коэффициент текущей ликвидности (норматив =1,5-2,0) |

0,7 |

0,8 |

0,6 |

|

Коэффициент быстрой ликвидности (1,0) |

0,42 |

0,44 |

0,38 |

Как видно из таблицы 1, финансовые коэффициенты, характеризующие финансовую устойчивость и платежеспособность, находятся на очень низком уровне. Низкое значение коэффициента независимости (по состоянию на 2008 год равно 0,06) свидетельствует о низкой доле собственного капитала, и, как следствие, высоком финансовом риске.

Отрицательное значение коэффициента обеспеченности собственными оборотными средствами свидетельствует о недостаточности собственного капитала не только для финансирования оборотных активов, но и для финансирования части внеоборотных активов. Иными словами активы компании практически полностью сформированы за счет заемного капитала.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Низкое значение коэффициента быстрой ликвидности означает, что даже при условии взыскания всей задолженности, предприятие не способно рассчитаться по всем своим долгам (на 2009 год коэффициент быстрой ликвидности составляет 0,38)

Таким образом, финансовое состояние компании нельзя охарактеризовать как удовлетворительное. Имущество почти целиком сформировано за счет кредиторской задолженности и краткосрочных кредитов, платежеспособность низкая. Структура поступлений ООО «Трест «Татспецнефтехимремстрой» за период имела следующий вид:

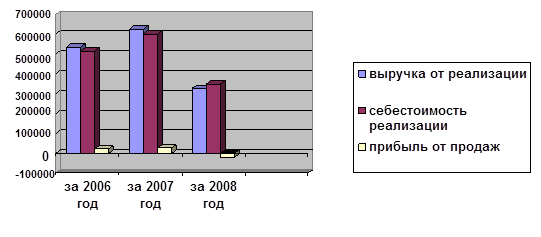

Рис. 1 Динамика поступлений и расходов ООО «Трест «Татспецнефтехимремстрой»

Как видим на графике, за период с 2006-2007 гг. выручка от реализации продукции выросла на 88 883 тыс. руб. показатели выручки 2008 года также увеличились по сравнению с аналогичными периодами 2007 года.

Далее рассмотрим структуру выручки и прочих поступлений компании.

Таблица 2. Структура поступлений ООО «Трест «Татспецнефтехимремстрой»

|

Вид дохода |

За 2006 год |

За 2007 год |

За 1 полугодие 2008 года |

|

Выручка от продаж |

537438 |

626321 |

328150 |

|

Проценты к получению |

10 |

10 |

4 |

|

Внереализационные доходы |

3231 |

962 |

333 |

|

Всего поступлений |

540679 |

627293 |

328487 |

Как следует из данных Таблицы 2, структура поступлений компании однородна. Основной объем составляет выручка от реализации продукции и услуг. Основной объем поступлений треста обеспечивается за счет оказания услуг по капремонту и капстроительству ОАО «Нижнекамскнефтехим». Доля выполненных строительно-монтажных работ для ОАО «НКНХ» в общем объеме поступлений треста составляет 98%.

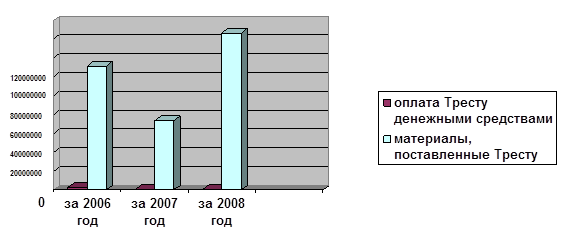

Долее рассмотрим динамику и структуру взаиморасчетов треста с основным заказчиком – ОАО «НКНХ» (см. рис. 2).

Рис. 2

На рисунке 2 видно, что в 2006 году имели скачкаобразный, неравномерный характер, а начиная с 2007 по 2008 гг. их динамика в целом выровнялась. Расчеты производились не только денежными средствами, но и путем поставки материалов, оказания услуг (в основном питание и доставка рабочих). При этом, в общей структуре взаиморасчетов доля расчетов денежными средствами падает. Кроме того, в расчетах между ОАО «Нижнекамскнефтехим» и ООО «Трест «Татспецнефтехимремстрой» используется вексельная форма расчетов, удельный вес которой незначителен.

Таким образом, наряду с недостаточной оценкой (или неоправданным занижением стоимости выполненных СМР), при расчетах с основным заказчиком используются денежные формы расчетов, приводящие к снижению мобильности капитала и конкурентоспособности компании, так как предприятие не способно свободно распоряжаться финансовыми ресурсами с целью наиболее эффективного обеспечения производственной деятельности.