Основные противоречия и проблемы белорусской системы налогообложения

Рисунок 3.1 Оптимизация налоговой системы РБ

Налоговая нагрузка в 2009 году была сокращена на 1,3 процентного пункта к ВВП. Это стало возможным благодаря отмене в этом году ряда налоговых платежей.

В результате сокращения налоговой нагрузки Br2 трлн. осталось в распоряжении налогоплательщиков, эти средства станут дополнительным фактором повышения конкурентоспособности белорусских товаров на внешних рынках, источником собственных оборотных средств предприятий и инвестиций.

Сокращение налоговой нагрузки происходит за счет уменьшения ставки сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки с 2% до 1%, исключения из объектов обложения налогом на недвижимость активной части основных производственных фондов (технологических линий, производственного оборудования). Кроме того, осуществлен переход на единую ставку подоходного налога в размере 12%.

С 2009 года будет также установлена единая ставка по местным налогу с продаж и налогу на услуги в размере 5%, снижена ставка обязательных страховых взносов в Фонд социальной защиты населения с 35% до 34%. С 5% до 3% уменьшена ставка налога на приобретение автотранспортных средств.

Работа по снижению налоговой нагрузки будет продолжена и в 2010 году. Планируется полностью отказаться от сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, целевых сборов из прибыли, налога на приобретение автотранспортных средств.

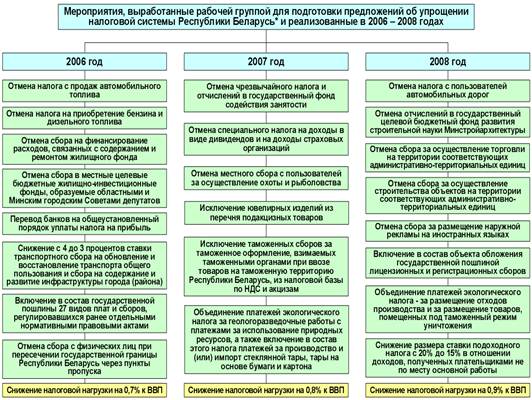

В целом в Беларуси за 2006–2010 годы будет отменено 20 налогов.

Помимо общего сокращения налоговой нагрузки решаются задачи по упрощению налоговой системы. По мнению многих исследователей, налоговая политика, проводимая в Республике Беларусь на современном этапе, не является оптимальной. Но мнения учёных по поводу направления реформирования этой сферы различны. Ниже мной будут приведены некоторые из них.

Алла Шевчук, заместитель начальника ИГНК по г. Минску, по-своему видит данную проблему. Она считает что, в странах с переходной экономикой на первый план выдвигаются проблемы наполнения государственных бюджетов, сокращение их дефицитов наиболее реальным способом. Поэтому в налоговых системах этих стран преобладают косвенные налоги как наиболее стабильные источники доходов бюджета. В Беларуси в доходах республиканского бюджета налог на добавленную стоимость, акцизы, налоги из выручки и налоги, включаемые в себестоимость продукции, которые так же отражаясь на цене, перекладываются на плечи потребителя, составляют порядка 60–65%, а прямые налоги (налоги на прибыль и недвижимость, подоходный налог) – 24–26%. При этом, если в европейских странах объектом для исчисления косвенных налогов служит выручка от реализации продукции, то в Беларуси – выручка и заработная плата. От суммы начисленной заработной платы исчисляются налоги: подоходный, по единому нормативу, чрезвычайный, а также отчисления в фонды социальной защиты населения и занятости.

В данном случае, по мнению автора, очевидны исключительно фискальные намерения конструкторов налоговой системы, так как постоянный инфляционный рост заработной платы соответственно увеличивает и изъятие средств у налогоплательщиков. Но бюджетная выгода весьма сомнительна, если принять во внимание, что рост указанных платежей увеличивает издержки производства, за ними вверх идут цены, затем должна повышаться заработная плата, то есть через налоги провоцируется новый виток инфляции.

Чрезмерное налогообложение заработной платы побуждает налогоплательщиков избегать вложений капитала в развитие трудоёмких отраслей экономики или изыскивать легальные и нелегальные способы минимизации объектов обложения (официально выплачиваемой заработной платы) и, соответственно, причитающихся платежей, что идёт вразрез с интересами государства[9].

Из этого Алла Шевчук делает следующий вывод – налоговая система Республики Беларусь нуждается, прежде всего, в пересмотре объектов обложения.

Данный вопрос тесно связан с политикой налоговых ставок. При их разработке должны не только преследовать бюджетные интересы, но и всесторонне просчитываться последствия для экономики в целом. Таких основательных расчётов в Беларуси не проводится, поэтому дискуссии на страницах экономической печати о тяжести налогового бремени зачастую носят поверхностный характер[12].

Таким образом, автор делает вывод о том, что существующий уровень налогового изъятия является необоснованно высоким и с мировым уровнем в виду несопоставимости некорректно сравнивать. Работая над совершенствованием налоговой системы в условиях переходной экономики, её создателям необходимо не только изучать положительный мировой опыт в сфере налогообложения, но и, прежде всего, учитывать особенности развития национальной экономики и стоящие перед государством задачи по обеспечению социальных гарантий его граждан.

О.Л. Шулейко, кандидат экономических наук, тоже рассматривает данную проблему, но в ином ракурсе. Он считает, что показателем, который наиболее полно характеризует налоговую нагрузку на экономику, является доля налогов и платежей во внебюджетные фонды и ВВП, или показатель налогового бремени. Очевидно, что более корректно было бы измерять налоговое бремя путём отнесения путём отнесения к ВВП не только самих налогов, но также и всех издержек, связанных с их взиманием, т.е. содержание налоговой службы, ведение особого учета налогоплательщиками, составление налоговой отчетности. Однако из-за сложностей практического характера данный подход не нашёл широкого применения.

Важнейшей характеристикой налоговой системы на микроуровне является налоговая нагрузка на предприятия, характеризующая степень налоговых изъятий из выручки. Реальная налоговая нагрузка на предприятия в среднем по республике увеличилась с 16,1% в 1993 г. до 19,2% в 2001 г. Высокая налоговая нагрузка на предприятия – один из факторов ухудшения состояния реального сектора экономики. Главной проблемой белорусской экономики является снижение показателей эффективности деятельности предприятий реального сектора экономики – прибыльности, рентабельности, платежеспособности[7].

Согласно данным социологических опросов 200 руководителей белорусских предприятий, более половины из них среди причин, сдерживающих развитие их предприятий, называют проводимую в республике налоговую политику. Кроме того, 86% руководителей указывают на недостаток оборотных средств, что также во многом является следствием проводимой налоговой политики. Налоговая система не претерпела существенных изменений в Налоговом кодексе, который повторил основные законодательные акты по налогообложению[7].

Всё вышеизложенное свидетельствует о том, что налоговая система оказывает угнетающее воздействие на реальный сектор экономики.

Весь комплекс предлагаемых подходов к реформированию налоговых систем в переходных экономиках можно разделить на два основных направлениях:

– системное и кардинальное изменение состава и структуры налоговой системы;