Особенности и перспективы развития налоговой системы Республики Казахстан

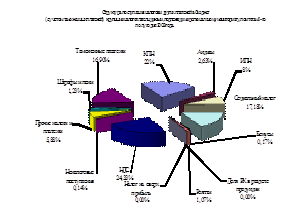

В структуре поступлений налогов и других платежей в бюджет (с учетом таможенных платежей) по итогам 1-го полугодия 2003 года от крупных налогоплательщиков республиканского уровня наибольшая доля поступлений приходится на корпоративный подоходный налог (45,8%), роялти (14,9%), таможенные платежи (12,5%), социальный налог (8,7%), при этом уплата НДС, с учетом возмещения по нулевой ставке 32 606,3 млн. тенге, составляет -6 041,6,0 млн. тенге.

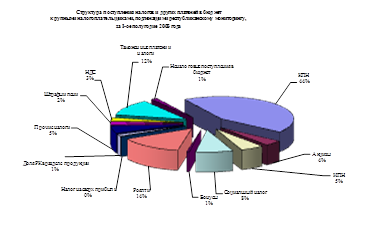

В структуре поступлений налоговых платежей от налогоплательщиков регионального уровня выделяются поступления по НДС (24,3%), корпоративному подоходному налогу (22,2%), социальному налогу (17,2%), таможенным платежам (16,9%) ( Диаграммы 1,2).

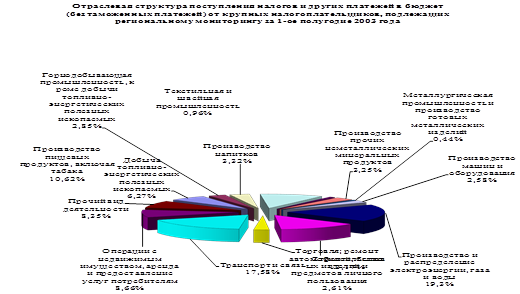

В разрезе отраслей экономики наибольшая доля налоговых поступлений (без учета таможенных платежей) по предприятиям республиканского уровня приходится на отрасль добычи сырой нефти и природного газа (58,7%), транспорта и связи (14,6%), металлургической промышленности (10,5%). В отраслевой структуре поступлений налогов от крупных налогоплательщиков регионального уровня наибольшая доля приходится на отрасль производства и распределения электроэнергии, газа и воды (19,3%), транспорта и связи (17,6%), строительство (13,2%), производство пищевых продуктов, включая производство табака (10,6%), осуществление посреднических операций с недвижимым имуществом, арендой и предоставлением услуг потребителям (8,7%) (Диаграммы 3,4).

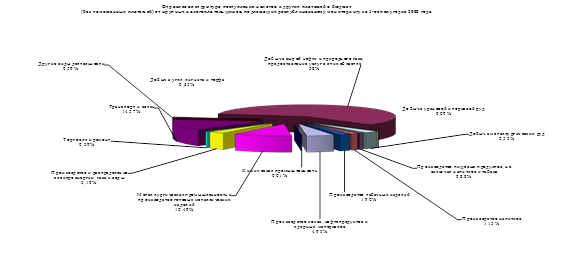

Увеличение поступлений по итогам 1-го полугодия 2003 года по сравнению с аналогичным периодом прошлого года в разрезе отраслей по предприятиям, подлежащим республиканскому мониторингу, наблюдается по следующим отраслям:

·добыча сырой нефти и природного газа – на 124%;

·производство пищевых продуктов – на 25,2%;

·производство табачных изделий – на 2,7%;

·производство кокса, нефтепродуктов и ядерных материалов – на 24%;

·металлургическая промышленность и производство готовых металлических изделий – на 25,6%;

·производство и распределение электроэнергии, газа и воды – на 4%.

В разрезе видов налогов увеличение поступлений наблюдается по:

· корпоративному подоходному налогу – на 67,4%;

· бонусам – на 69%;

· акцизам – на 8,4%;

Снижение поступлений наблюдается по индивидуальному подоходному налогу - 1%.

На основании вышеизложенного, на рост поступлений от крупных налогоплательщиков оказал влияние рост оборотов по реализации товаров (работ, услуг). Так, по добыче сырой нефти и природного газа оборот по реализации увеличился на 67,9%, по производству пищевых продуктов – на 38,4%, металлургической промышленности и производству готовых металлических изделий – на 34%.

Таким образом, налоговые поступления от предприятий регионального уровня в сравнении с аналогичным периодом прошлого года увеличились на 17,4%.

2.2 Принципы построения современной налоговой системы Республики Казахстан

Законом Республики Казахстан от 12 июня 2001 года № 209-II принят Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет" (Налоговый кодекс).

Особенная часть Налогового кодекса посвящена порядку исчисления и уплаты конкретных видов налогов и других обязательных платежей в бюджет, входящих в налоговую систему Казахстана, и перечень которых определен Налоговым кодексом.

Для обеспечения однозначного понимания норм налогового законодательства, упрощения его применения налогоплательщиками, повышения уровня соблюдения налоговой дисциплины в Налоговом кодексе объединены ряд положений нормативных правовых актов.

Корпоративный подоходный налог

Сохраняя методику исчисления подоходного налога с юридических лиц, действовавшую согласно Закону Республики Казахстан от 24 апреля 1995 года "О налогах и других обязательных платежах в бюджет", в Налоговом кодексе снижена налоговая нагрузка по корпоративному подоходному налогу путем пересмотра состава совокупного годового дохода и налоговых вычетов.

Положительным моментом по составу совокупного годового дохода является исключение из совокупного годового дохода отрицательной разницы, возникающей при реализации активов, в том числе на экспорт, по заниженной стоимости, а также при передаче на безвозмездной основе. В данном случае в целях определения реального налогооблагаемого дохода исключается норма по регулированию стоимости реализуемых активов в целях налогообложения. Корректировка стоимости реализуемых активов в целях налогообложения будет происходить через механизм контроля при применении трансфертных цен как внутри республики, так и за ее пределами в случаях, установленных законодательством о трансфертном ценообразовании.

С целью исключения из налогооблагаемой базы суммы дополнительно оплаченного капитала, в Налоговом кодексе при определении налогооблагаемого дохода предусмотрено уменьшение налогоплательщиком совокупного годового дохода на сумму положительной разницы между стоимостью реализуемых акций и их номинальной стоимостью, полученной эмитентом при их размещении, а также при реализации собственных акций, тогда как в действовавшем ранее законодательстве такая разница уменьшала совокупный годовой доход налогоплательщика–эмитента только при первичном размещении акций.

В Налоговом кодексе полностью сохранен принцип отнесения на вычеты расходов налогоплательщика. В частности, при определении налогооблагаемого дохода расходы подлежат отнесению на вычеты в определенных размерах или же их вычет не разрешается производить вовсе.

Так, к примеру, с целью определения реальной налогооблагаемой базы относятся на вычеты следующие расходы:

фактически произведенные расходы по оплате временной нетрудоспособности, отпуска по беременности и родам, тогда как в ранее действовавшем Законе данные расходы относились на вычеты в пределах 1,5 процента от фонда оплаты труда;

отрицательная курсовая разница относится на вычеты, тогда как положительная курсовая разница включается в совокупный годовой доход налогоплательщика. Эта норма будет способствовать своего рода реагированию на изменения валютного курса при совершении операций в иностранной валюте;

расходы работодателя, выплачиваемые работникам в денежной и натуральной форме, включая доходы, предоставленные в виде материальных и социальных благ, и обложенные индивидуальным подоходным налогом у источника выплаты, относятся на вычеты.

Таким образом, в Налоговом кодексе все расходы работодателя на своих работников независимо от вида выплат и источника их финансирования рассматриваются как расходы работодателя по оплате труда работников и относятся на вычеты. Данные расходы по оплате труда работников облагаются индивидуальным подоходным налогом у источника выплаты в общеустановленном порядке.

С целью создания равных условий налогообложения Налоговым кодексом предусмотрено отнесение на вычеты начисленных неустоек, включая штрафы и пени, за исключением подлежащих внесению в бюджет, тогда как в ранее действовавшем налоговом законодательстве вычету подлежали уплаченные неустойки в пределах начисленных.