Особенности функционирования финансов материального производства

3. Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова, “Финансы предприятий”, Москва, 1995.

4. В.А. Раевский, “Анализ хозяйственно-финансовой деятельности предприятий”, Москва, 1988.

5. Й. Ворст, П. Ревентлоу, “Экономика фирмы”, Москва, “Наука”, 1994.

6. Б.И. Домненко, В.Д. Камаева, “Введение в бизнес”, Ижевск, 1991.

7. Н.П. Барышников “Организация и методика проведения общего аудита”, Москва, 1996 г. Информационный издательский дом “Филин”.

8. М.Ф. Овсийчук “Аудит. Организация. Методика проведения”, Москва, 1996 г. ТОО “Интехтех”.

9. А.Д. Шеремет, В.П. Суйц “Аудит. Учебное пособие”, Москва, 1995 год, “Инфра-М”.

Приложение

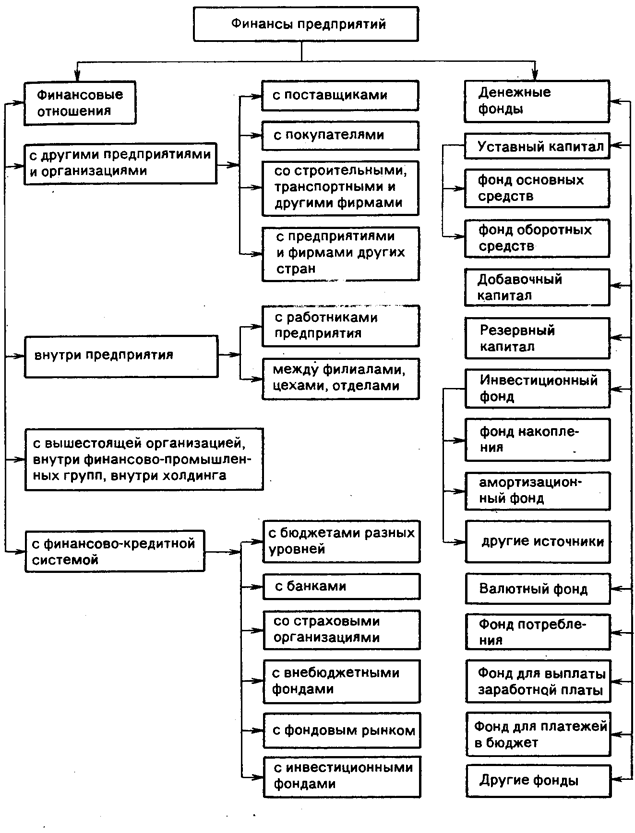

Рис. 1. Механизм управления финансами предприятий

Рис. 2. Схема анализа финансового состояния предприятия

Отчет аудиторской фирмы исполнительному органу АО “Кривбасстройиндустрия”

Аудиторской фирмой “Аудит” были проверены прилагаемые балансы АО “Кривбасстройиндустрия” на 01/01/1996 г. и 01/01/1997 г. и соответствующие консолидированные отчеты о доходах, акционерном капитале, об изменении финансового положения и о финансовых результатах и их использовании за трехлетний период, завершившийся 31/12/1996 г. Ответственность за эти отчеты несут руководители компании. В обязанности аудиторской фирмы входило представление заключения на основе данных аудиторской проверки этих отчетов.

Проверка была осуществлена в соответствии с общепринятыми аудиторскими стандартами, согласно которым требуется, чтобы была проведена аудиторская проверка с целью сбора достаточных доказательств того, что финансовые отчеты не содержат существенных ошибок. Проверка была проведена с использованием тестов, информации, подтверждающей цифровой материал и раскрыта в финансовых отчетах. В ходе аудиторской проверки были рассмотрены используемые бухгалтерские принципы, оценки существенных статей, сделанные руководством АО “Кривбасстройиндустрия”, и представление финансовых отчетов в целом. В ходе проверки собрано достаточно данных для заключения.

В результате проверки было установлено, что финансовые отчеты во всех существенных аспектах практически точно отражают консолидированное положение АО “Кривбасстрой-индустрия” на 01/01/1996 г. и 01/01/1997 г. и консолидированные результаты операций, изменение финансового положения и финансовые результаты и их использование за каждые три года периода, завершившегося 31/12/1996 г., в соответствии с общепринятыми бухгалтерскими принципами.

Вместе с тем, в результате проверки были обнаружены небольшие погрешности в ведении и оформлении первичных документов и множество исправлений в Главной Книге (подписанных).

26/02/1998 г.

Ю.Н. Пикуль

Таблица 2

Показатели финансового состояния АО “Кривбасстройиндустрия”

| ПОКАЗАТЕЛЬ | РАСЧЕТ | на начало года | на конец года |

|

1. Коэффициент абсолютной ликвидности (срочности) |

(Денежные средства + быстрореализуемые ценные бумаги) / (Краткосрочные обязательства) (итог Ш раздела пассива ба-ланса-нетто) |

0.34 |

0.15 |

|

2. Уточненный коэффициент ликвидности |

(Денежные средства + быстрореализуемые ценные бумаги + дебиторская задолженность) / (Краткосрочные обязательства) (итог Ш раздела пассива баланса-нетто) |

0.87 |

0.73 |

|

3. Общий коэффициент ликвидности |

(Текущие активы (II + III раздел актива баланса-нетто) ) / Краткосрочные обязательства (итог 111 раздела пассива) |

1.20 |

1.10 |

|

5. Коэффициент маневренности |

Оборотный капитал |

0.04 |

0.38 |

|

Источники собственных средств (1 раздел пассива баланса) | |||

|

7. Соотношение труднореализуемых |

Труднореализуемые активы (данные управленческого учета) |

56.5 |

67.8 |

|

и легкореализуемых активов |

текущие активы - труднореализуемые активы (расчетно) |