Оценка и реализация инвестиционных проектов в сфере жилищно-коммунального хозяйства

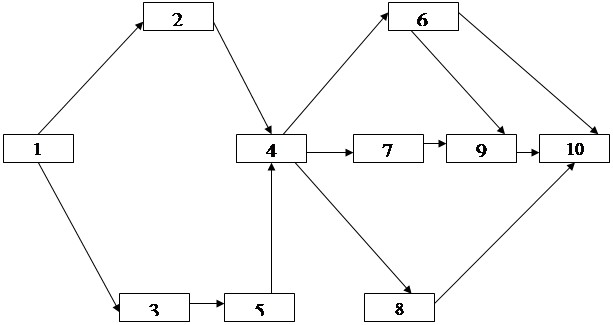

На рисунке 1 изображен сетевой график проекта реструктуризации предприятий ЖКХ Красноселькупского района.

|

Рис. 1. Сетевой график проекта реструктуризации предпритий ЖКХ Красноселькупского района

В результате построения сетевого графика был определен критический путь или время внедрения проекта, равное 64 дням.

3.3 Экономическая эффективность проекта реструктуризации ЖКХ Красноселькупского района Ямало-Ненецкого автономного округа

В ходе проведения анализа внедрения предлагаемого проекта реструктуризации определяем несколько основных показателей.

Расчет экономии от внедрения проекта:

1) расчет трудоемкости производственной программы ремонтного подразделения в рублях:

ТЕруб = Среднегодовая часовая ставка * ТЕчас

ТЕруб = 46,11 * 48154 = 2220381 руб.

ЗП ремонтных рабочих = 2150553 + 35,6% = 3010837 руб.

Себестоимость объема перевозок равна сумме постатейных затрат:

С/сб = 20420500 руб.

С/сб тн = Сумма расходов / Qб

С/сб тн = 20420500 / 96000 = 212,71 руб

2) расчет изменения заработной платы рабочих в результате модернизации:

Трудоемкость ТЕчас составляет 33731 чел/часа.

ТЕруб = Средняя часовая ставка * ТЕчас

ТЕруб = 46,11 * 33731 = 1555336 руб.

ЗП ремонтных рабочих = 1506787 * 1,356 = 2109036 руб.

Изменение ЗП ремонтных рабочих в результате модернизации = 3010837 – 2109036 = 901801 руб.

3) Расчет объема перевозок, грузооборота, общего пробега транспотра за планируемый год:

Qпл = Qб×aпл /aб;

Рпл = Рб ×aпл /aб;

Lпл = Lб×aпл /aб;

aпл= (Дэкс +ДДэкс)/ Дкаленд

ДДэкс = ДТЕ / Прололжительность смены * Число автомобилей

ДТЕ = ТЕпл час – ТЕбаз час

ДТЕ = 33731-48154 = -14423

ДДэкс = 14423 / 8 * 80 = 22,54

Дэкс = 168+22,54=190,54

a пл = (168 + 70,58) / 365 = 0,522

Q пл = 96000 * 0,522 / 0,46 = 96000 * 1,135 = 108960 тн

Р пл = 766400 * 1,135 = 869864 тн/км

L пл = 343000 * 1,135 = 389305 км

4) Расчет себестоимости 1 тонны перевозок в плановом периоде:

В плановом периоде увеличатся переменные издержки вследствие роста объема грузоперевозок и вырастут постоянные издержки в результате амортизации нового оборудования.

С/спл = С/сб + Анов.обор. – ДЗП

С/спл = 20420500 + 675714 – 901801 = 20194413 руб.

С/спл тн = сумма расходов / Qпл

С/спл = 20194413 / 108960 = 185,34 руб.

5) Расчет суммарной экономии себестоимости в результате модернизации:

Э = (С/сб м3 - С/спл м3) * Qпл

Э = (212,71-185,34) * 108960 = 27,37 * 108960 = 2982235 руб.

Годовая экономия себестоимости 2982235 руб.

Таким образом экономический эффект от внедрения проекта – годовая экономия себестоимости 2982235 рублей.

Далее проводим оценку эффективности проекта в целом.

Итак, мы рассчитали экономический эффект от модернизации ремонтно-механических мастерских, который составил 2982235 рублей в год. Это сумма ежегодной экономии себестоимости, которую будет получать предприятие на протяжении всего срока службы оборудования. Т.е. мы рассчитали влияние внедрения проекта на экономию себестоимости. PMT = 2982235 рублей.

Срок действия проекта – нормативный срок службы оборудования 7 лет. Т.о. n = 7.

Стоимость инвестиционного проекта 4730000 рублей.

Целевая норма доходности – в нашем случае этот показатель можно прировнять к уровню инфляции, которая составила за 2002 год 14%. Дело в том, что бюджетные средства расходуются строго по целевым статьям на которые они запланированы, т.е. мы не можем выбрать даже другую отрасль, тем более вкладывать средства в финансовые инструменты или банки. Хотя по оценкам правительства инфляция за 2003 год должна составить 12% и согласно понижающему тренду продолжить снижение мы будем придерживаться реальных цифр.

Что касается поправки на риск – в настоящее время предприятие обеспечено заказами на запланированный объем работ. В рамках соглашения с нефтедобывающими компаниями МУП «Красноселькупское АТП» будет обеспечено заказами на ближайшие 5 лет. Тот факт, что в районе с 2003 года началась разработка ешё двух месторождений говорит о вероятном увеличении рынка автотранспортных услуг. Т.о. можно сделать вывод, что инвестиционный риск в этом проекте практически равен 0.

Методом чистой приведенной стоимости NPV:

![]() , (1)

, (1)

где PV– приведенная стоимость,

И – инвестиции = 4730000 руб.,

PMT – экономия себестоимости = 2982235 руб.,

i (целевая норма доходности) =14 %;

n = 7 лет

PV= 12788733 руб.

Таким образом, приведенная стоимость составила 12788733 рублей. Можно сказать, что это та стоимость, которую получит предприятие от внедрения этого проекта, потому что проект финансируется за счет бюджета, а не за счет собственных или заемных средств.Но мы рассматриваем проект с точки зрения инвестора, т.е. какова стоимость этого проекта для инвестора (чистая приведенная стоимость).

NPV = 12788733 – 4730000 = 8058733 руб. > 0

Или ![]() , где

, где ![]()

R – величина ренты an:i – коэф. приведения ренты

Так как NPV> 0, следовательно, проект модернизации цеха считается эффективным. Это соответствует целесообразности реализации проекта.

Методом внутренней нормы доходности (ВНД) - IRR:

ВНД – норма, при которой приведенная стоимость будущих поступлений возмещает исходные инвестиции, т.е. это норма, при которой: NPV = 0; PV = И, IRR = 60,78%

Период окупаемости – РР РР = 1,58 года

Период окупаемости проекта 1,58 года, т.е. вложенные в проект средства предприятие сможет вернуть через 1,58 года.

Далее проводим оценку анализа эффективности предлагаемого проекта реструктуризации в таблице 4.

Таблица 4

Показатели эффективности проекта реструктуризации предприятий ЖКХ Красноселькупского района

|

Наименование показателей |

Значение |

|

1. Ставка дисконтирования, % |

14 |

|

2. Чистая приведенная стоимость, руб. |

8058733 |

|

3. Внутренняя норма доходности, % |

60,78 |

|

4. Срок окупаемости, лет |

1,58 |

|

5. Длительность проекта, лет |

7 |