Оценка инвестиционных проектов в ОАО Мечта

В таблице используются следующие обозначения:

Д’ - дисконтированный доход,

К’ - дисконтированные издержки,

ЧДД - чистый дисконтированный доход,

ЧТС - чистая текущая стоимость (накопленный ЧДД).

Результатом расчета по таблице явилось значение ЧДД проекта.

ЧДД = 70,83 тыс.руб.

Как свидетельствует таблица 2.7 ЧТС проекта за 1 год > 0. Это говорит о том, что проект эффективен, так при его реализации чистая прибыль (прибыль – текущие затраты) полностью покрывает все единовременные затраты.

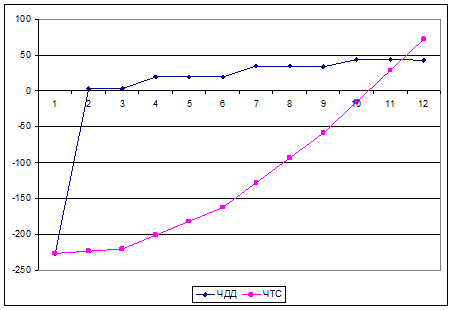

Эффективность проекта может наглядно проиллюстрировать изображенный на рисунке 3.2. график ЧДД и ЧТС.

Рисунок 3.2. Графики чистого дисконтированного дохода и чистой текущей стоимости

Анализ графика показывает, что ЧТС проекта постоянно возрастает. В данном случае проект окупает вложенные в него единовременные затраты уже в первый год. График показывает, что срок окупаемости проекта около 11 месяцев.

Здесь же рассчитан индекс доходности проекта - отношение суммы накопленных дисконтированных доходов к сумме единовременных дисконтированных затрат. Индекс доходности рассчитан по формуле:

ИД = S Д’ / S K’, где (3.3.)

Д’ - сумма накопленных дисконтированных доходов,

K’ - сумма дисконтированных единовременных затрат.

Таким образом,

ИД = 301,8301/231,0 = 1,307

Индекс доходности > 1, следовательно, проект эффективен.

Из этого можно сделать вывод, что на вложенные 100 руб. ООО «Диана» будет получать 130,70 руб.

Рентабельность = 301,8301/231,0-1= 0,31%

Среднегодовая рентабельность инвестиций рассчитывается следующим образом:

СР = (ИД – 1) / число периодов * 100% (3.4.)

где СР = (1,307 – 1)/12 * 100% = 2,56 %

Расчет срока окупемости и врутренней нормы доходности

Срок окупаемости проекта - период времени, за который сумма полученного дохода от реализации проекта покрывает все вложенные капитальные затраты.

Ток = t-+ДД(t-)/(ДД(t-) +ДД(t+)) (3.5.)

Таким образом,

Ток = ![]()

![]() = 10,6 месяца

= 10,6 месяца

Так как срок окупаемости проекта меньше срока реализации проекта, то проект можно считать эффективным.

Внутренняя норма доходности проекта - такая ставка дисконтирования, при которой суммарный чистый дисконтированный доход проекта обращается в 0.

Принцип сравнения этих показателей такой:

- если ВНД (JRR) > d – проект приемлем (т.к. ЧТС в этом случае имеет положительное значение);

- если ВНД < d – проект не приемлем (т.к. ЧТС отрицательна);

- если ВНД = d – можно принимать любое решение.

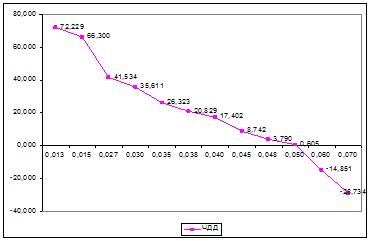

Рассчитаем ВНД для исследуемого инвестиционного проекта, таблица 3.8.

Таблица 3.8. Показатели расчета ВНД

|

d |

0,0132 |

0,015 |

0,027 |

0,030 |

0,035 |

0,038 |

|

ЧДД |

70,83 |

66,2997 |

41,53338 |

35,61078 |

26,32227 |

20,82929 |

|

d |

0,04 |

0,045 |

0,048 |

0,05 |

0,06 |

0,07 |

|

ЧДД |

17,40215 |

8,741934 |

3,789625 |

0,604949 |

-14,85058 |

-28,73415 |

Показатель ВНД рассчитывается по формуле 3.6.

ВНД » d+ + ДД(d+) / ДД(d-) – ДД(d+) * (d- - d+)(3.6.)

ВНД = ![]() 0,0504

0,0504

Полученное в результате расчетов значение внутренней нормы доходности проекта = 5,04 %.

Так же ВНД можно представить в виде графика на рисунке 3.3.

Рисунок 3.3. Внутренняя норма доходности проекта

Учитывая специфику рассматриваемого проекта, подсчитать точку безубыточности в натуральном выражении не представляется возможным. Проведенная финансовая экспертиза инновационного проекта по оказанию услуг ООО «Диана» показала следующее:

При обоснованно установленных значениях:

- размера месячной инфляции - 1 %;

-минимального уровня доходности 1,17 % в месяц;

-размера премии за риск - 0,5 %,

Величина суммарного накопленного чистого дисконтированного дохода проекта составляет 70,83009 тыс. руб. Вследствие положительности этого значения можно сделать вывод о том, что рассматриваемый проект является прибыльным и годен к реализации.

2. Индекс доходности проекта составляет 1,307. Таким образом дисконтированный доход превышает дисконтированные затраты на 31 %.

3. Период окупаемости проекта составляет 10,7 месяца. Соотнеся значение со сроком реализации проекта (1 год = 12 месяцев), можно сделать вывод, что проект окупается раньше, чем заканчивается его реализация.

4. Прогнозируемое значение объема продаж составляет 1355,92 тыс.руб.

Таким образом, анализ полученных результатов показал, что рассматриваемый инвестиционный проект эффективен.

Глава 4. Разработка рекомендаций по принятию решений в выборе методов оценки инвестиционных проектов

Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных формализованных и неформализованных методов. В отечественной и зарубежной практике известен целый ряд формализованных методов, расчеты с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Какого-то универсального метода, пригодного для всех случаев жизни, не существует. Вероятно, управление все же в большей степени является искусством, чем наукой. Тем не менее, имея некоторые оценки, полученные формализованными методами, пусть даже в известной степени условные, легче принимать окончательные решения.

В исследовании для оценки проекта и принятия решения по его эффективности, были использованы четыре критерия:

- дисконтированный срок окупаемости;

- чистый приведенный эффект (NPV);

- внутренняя доходность (IRR);

- индекс рентабельности (PI).

Несмотря на то, что между показателями NPV, PI, IRR, СС (цена источника средств для данного проекта) имеются очевидные взаимосвязи:

- если NPV > 0, то одновременно IRR > СС и PI > 1;

- если NPV < 0, то одновременно IRR < СС и PI < 1;