Оценка рисков территориальной инвестиционной стратегии

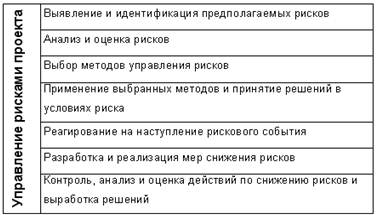

Рис. 1. Структура подсистемы управления рисками проекта

Выявление и идентификация предполагаемых рисков – систематическое определение и классификация событий, которые могут отрицательно повлиять на проект, т.е. по сути, классификация рисков.

Анализ рисков – процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ними неблагоприятных последствий. На первом этапе производится выявление соответствующих факторов и оценка их значимости.

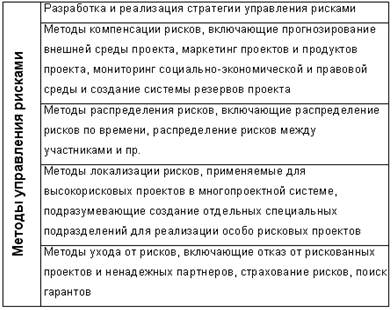

Рис. 2. Методы управления рисками

Оценка рисков – это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку риска.

Качественная оценка риска может быть сравнительно простой, ее главная задача – определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности.

Количественная оценка рисков определяется через:[3]

- вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого);

- произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Методы оценки рисков включают следующее:

- количественную оценку рисков с помощью методов математической статистики;

- методы экспертной оценки рисков;

- методы имитационного моделирования рисков;

- комбинированные методы, представляющие собой объединение нескольких отдельных методов или их отдельных элементов.

Анализ проектных рисков начинается с их классификации и идентификации, то есть с их качественного описания и определения, какие виды рисков свойственны конкретному проекту в данном окружении при существующих экономических, политических, правовых условиях.

Анализ проектных рисков подразделяется на:

- качественный (описание всех предполагаемых рисков проекта, а также стоимостная оценка их последствий и мер по снижению);

- количественный (непосредственные расчеты изменений эффективности проекта в связи с рисками).

Анализ проектных рисков базируется на оценках рисков, которые заключаются в определении величины (степени) рисков.

Методы определения критерия количественной оценки рисков включают следующие методы.

- Статистические методы оценки, базирующиеся на методах математической статистики, т.е. дисперсии, стандартном отклонении, коэффициенте вариации. Для применения этих методов необходим достаточно большой объем исходных данных, наблюдений.

- Методы экспертных оценок, основанные на использовании знаний экспертов в процессе анализа проекта и учета влияния качественных факторов.

- Методы аналогий, основанные на анализе аналогичных проектов и условий их реализации для расчета вероятностей потерь. Данные методы применяются тогда, когда есть представительная база для анализа и другие методы неприемлемы или менее достоверны, данные методы широко практикуются на Западе, поскольку в практике управления проектами практикуются оценки проектов после их завершения и накапливается значительный материал для последующего применения.

- Комбинированные методы включают в себя использование сразу нескольких методов.

Используются также методы построения сложных распределений вероятностей (дерева решений), аналитические методы (анализ чувствительности, анализ точки безубыточности и пр.), анализ сценариев.

Анализ рисков – важнейший этап анализа инвестиционного проекта. В рамках анализа решается задача согласования двух практически противоположных стремлений – максимизации прибыли и минимизации рисков проекта.

Результатом анализа рисков должен являться специальный раздел бизнес-плана проекта, включающий:

- описание рисков, механизма их взаимодействия и совокупного эффекта;

- описание мер по защите от рисков, интересов всех сторон в преодолении опасности рисков;

- оценку выполненных экспертами процедур анализа рисков, а также использовавшихся ими исходных данных;

- описание структуры распределения рисков между участниками проекта по контракту с указанием предусмотренных компенсаций за убытки, профессиональных страховых выплат, долговых обязательств и т.п.;

- рекомендации по тем аспектам рисков, которые требуют специальных мер или условий в страховом полисе.

Одним из направлений анализа рисков инвестиционного проекта является качественный анализ или идентификация рисков.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Первым шагом идентификации рисков является конкретизация классификации рисков применительно к разрабатываемому проекту.

В теории рисков различают понятия фактора (причины), вида рисков и вида потерь (ущерба) от наступления рисковых событий.

Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее воздействие на намеченный ход реализации проекта, или некоторые условия, вызывающее неопределенность исхода ситуации. При этом некоторые из указанных событий можно было предвидеть, а другие не представлялось возможным предугадать.

Вид рисков – классификация рисковых событий по однотипным причинам их возникновения.

Вид потерь, ущерба – классификация результатов реализации рисковых событий.

Таким образом, можно уточнить взаимосвязь основных характеристик рисков. В таблице 1 приведена классификация основных факторов рисков.

Таблица 1

Основные типы факторов рисков

|

Наименование группы |

Тип фактора |

Содержание |

|

1 |

2 |

3 |

|

По возможности предвидения |

Априорные |

Определяются до начала анализа рисков |

|

Прочие |

Определяются в процессе анализа рисков | |

|

По степени влияния системы управления проектом на факторы рисков |

Объективные или внешние |

Факторы внешней среды, не зависящие непосредственно от самого участника проекта: - политические и экономические кризисы, конкуренция, инфляция; - экономическая обстановка, таможенные пошлины; - наличие или отсутствие режима наибольшего благоприятствования и т.д. |

|

Субъективные или внутренние |

Субъективные факторы характеризуют внутреннюю среду организации: - производственный потенциал (уровень технического оснащения, предметной и технологической специализации, организации труда); - кооперативные связи; - тип контрактов с инвестором, заказчиком и т.д. | |

|

По масштабу и (или) вероятности ожидаемых потерь |

Высокий |

Значительные ожидаемые потери и высокая вероятность наступления рисковых событий |

|

Слабый |

Низкий уровень потерь | |

|

Производственные факторы |

Срыв плана работ |

Срыв плана работ из-за: - недостатка рабочей силы или материалов; - запаздываний в поставке материалов; - плохих условий на строительных площадках; - изменения возможностей заказчика проекта, подрядчиков; - ошибок проектирования; - ошибок планирования; - недостатка координации работ; |

|

- изменения руководства; - инцидентов и саботажа; - трудностей начального периода; - нереального планирования; - слабого управления; - труднодоступности объекта | ||

|

Перерасход средств |

Перерасход средств из-за: - срывов планов работ; - неправильной стратегии снабжения; - неквалифицированного персонала; - переплат по материалам, услугам и т.д.; - параллелизма в работах и нестыковок частей проекта; - протестов подрядчиков; - неправильных смет; - неучтенных внешних факторов |