Оценка стоимости акций

На основе прогноза финансовых результатов компании формируем ожидаемые денежные потоки владельцев привилегированных акций. Для этого стоит рассмотреть несколько сценариев развития в зависимости от возможных изменений условий ведения деятельности компании и ее стратегии как на микро-, так и на макроуровне. Денежные потоки прогнозного и постпрогнозного периодов дисконтируются и складываются.

Таким образом, мы получаем стоимость всех привилегированных акций, выпущенных эмитентом. Данный подход является вполне общим и достаточно очевидным для любого специалиста, имеющего опыт оценки ценных бумаг и бизнеса.

Определение ставки дисконтирования

Под ставкой дисконтирования при определении стоимости актива предполагают среднюю ставку всех альтернативных инвестиций со сравнимым уровнем риска.

Модель CAPM

Как правило, модель САРМ применяют для оценки стоимости привлечения акционерного капитала, подразумевая владельцев обыкновенных акций компании. Однако данная модель носит общий характер, позволяя рассчитать ставку требуемой доходности для любого финансового актива, в том числе и привилегированных акций. Общая формула модели САРМ:[[3]]

![]()

где Rf - безрисковая ставка доходности,

βi - коэффициент бэта,

Rm - среднерыночная доходность,

Rl- премия за инвестирование в конкретную компанию.

Под безрисковой ставкой подразумевается ставка, по которой привлекают средства наиболее надежные заемщики в условиях конкретной страны. Безрисковая ставка не является абсолютно безрисковой, но предполагает минимальный риск кредитора в определенном государстве.

Модель Шелтона

Предполагает, что если цена акции в 4 раза больше цены исполнения опциона, опцион будет продаваться выше его внутренней стоимости. Кроме того, Шелтон предполагает, что максимальная цена опциона составляет 3/4 цены акции.

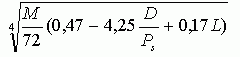

Используя метод регрессионного анализа Шелтон определил, что плотное сближение цен долгосрочных опционов, получается с помощью регулирующего фактора, рассчитываемого следующим образом:[[4]]

|

|

где M - количество месяцев, оставшихся до исполнения опциона,

D - годовые дивиденды по акции,

Ps - текущая цена акции,

L = 1 если опцион котируется на бирже и 0, если он торгуется на внебиржевом рынке.

Модель Блэка-Шоулза

Формула Блэка-Шоулза использует следующую формулу:

![]()

где C - теоретическая стоимость опциона,

S - текущая цена базовых акций,

t - время, остающееся до срока истечения опциона, выраженное как доля года (количество дней до даты истечения/365 дней),

K - цена исполнения опциона,

r - процентная ставка по безрисковым активам,

N(x) - кумулятивное стандартное нормальное распределение,

e - экспонента (2,7183).

Модель Норина - Вольфсона

Предположения, используемые в модели Норина-Вольфсона - вариации модели Блэка-Шоулза - примерно такие же, как и в самой модели Блэка-Шоулза. Однако два различия должны быть отмечены. Первое, модель Норина-Вольфсона учитывает выплаты дивидендов и предполагает, что они выплачиваются постоянно. Второе, модель рассматривает возможное уменьшение стоимости опциона до момента его исполнения.

Модель имеет ту же форму и использует те же определения переменных, которые использовались в модели Блэка-Шоулза, за исключением некоторых различий:[5]

![]()

N - количество выпущенных обыкновенных акций,

n - количество обыкновенных акций, которые будут выпущено, если варранты будут исполнены,

d - постоянный дивидендный доход,

Оценка стоимости облигаций

Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации.

Основные параметры облигации:

1. Номинальная, или нарицательная, стоимость (номинал) – указанная на облигации денежная сумма, которую заемщик (эмитент облигации) обязуется вернуть ее держателю по истечении срока облигации (т.е. при наступлении даты ее погашения).

2. Дата погашения – день, когда должна быть выплачена номинальная стоимость облигации.

3. Купонная процентная ставка – отношение суммы процентов, выплачиваемых за год, к номинальной стоимости облигации. Например, если ежегодно выплачиваются проценты в размере 2 тыс. руб. с облигации номиналом 10 тыс. руб., то купонная ставка равна 20%.

4. Даты выплаты процентов.

Оценка стоимости облигации на текущий момент времени заключается в определении текущей стоимости всех предстоящих выплат по облигации с учетом моментов времени, когда они будут произведены. Обычно при оценке облигаций считают, что процентная ставка равна рыночной (текущей) ставке процента, установившейся на рынке ценных бумаг на момент оценки, и будет оставаться постоянной до момента погашения облигации. Именно по этой ставке и осуществляется дисконтирование будущих выплат к моменту оценки облигации. Текущая стоимость купонной облигации равна сумме текущей стоимости номинала, выплачиваемого в момент погашения, и текущей стоимости потока купонных выплат, производимых в конце каждого купонного периода.

Оценка облигаций

Номиналы различных облигаций могут существенно отличаться друг от друга, поэтому возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс – процентное отношение цены облигации Р к ее номиналу N:[6]

![]() (1)

(1)

Например, если облигация с номиналом 10 тыс. руб. продается за 9 тыс. руб., то ее курс равен 90.

Оценим курс облигации сроком на п лет с ежегодной выплатой купонов на момент ее эмиссии. Пусть с – купонная ставка. Совокупность годовых выплат по купонам представляет собой ренту постнумерандо; член такой ренты равен С=cN; текущая стоимость этой ренты на момент эмиссии

![]() (2)

(2)

где ![]() – текущая стоимость ренты; v" – дисконтный множитель.

– текущая стоимость ренты; v" – дисконтный множитель.

Текущая стоимость номинала, выплачиваемого в момент погашения облигации, т.е. спустя п лет после момента эмиссии