Оценка финансового контроля на предприятии

Уставный капитал Общества, пересчитанный на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен, составляет 918 525 608 рублей.

Обществом выпущены акции одинаковой номинальной стоимостью 1 (один) рубль, пересчитанной на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен.

На территории ОАО «Химпром» действуют совместные предприятия:

- ОАО «Перкарбонат» (учреждено в 1995 году, вид деятельности - производство перкарбоната натрия);

- СП ЗАО «Пронова» (учреждено в 1997 году, соучредитель - фирма «Абона», Венгрия, вид деятельности - производство дифенилгуанидина);

- СП ЗАО «Дюпон-Химпром» (учреждено в1998 году, соучредитель - фирма «Дюпон», США, вид деятельности - производство смесевых гербицидов для сельского хозяйства);

- СП ЗАО «Катион» (учреждено в 1998 году, соучредитель - фирма «Pumica Trading Corp. LTD», Великобритания, вид деятельности – производство катионных красителей).

На сегодняшний день ОАО «Химпром» представляет собой крупнейшее химическое предприятие с обширной номенклатурой продукции и высоким технологическим уровнем производства.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса населения в высококачественной продукции. Темпы роста объема производства продукции, повышение её качества непосредственно влияют на величину издержек производства, прибыли и рентабельности. Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. представлена в таблице 2. Источником информации послужили данные отчетности предприятия (Приложение 1,2,3,4).

Таблица 2

Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. тыс. руб.

|

Показатели |

Годы |

Изменение (+-) к 2006году |

Темп изменения к 2007 году, % | ||||

|

2005 |

2006 |

2007 |

2006г. |

2007г. |

2006г. |

2007г. | |

|

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей), тыс.руб. |

2851 376 |

3643434 |

4064473 |

+792058 |

+421039 |

127,7 |

111,5 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

2249151 |

2938122 |

3298058 |

+688971 |

+359936 |

130,6 |

112,2 |

|

3. Прибыль от продаж, тыс. руб. |

85244 |

96969 |

156670 |

+11725 |

+59701 |

113,7 |

161,6 |

|

4. Затраты на рубль выручки от продаж, руб. |

0,79 |

0,81 |

0,81 |

+0,02 |

- |

102,5 |

- |

|

5. Рентабельность продукции, % |

3,8 |

3,3 |

4,7 |

-0,5 |

+1,4 |

- |

- |

|

6. Рентабельность продаж, % |

2,9 |

2,7 |

3,8 |

-0,2 |

+1,1 |

- |

- |

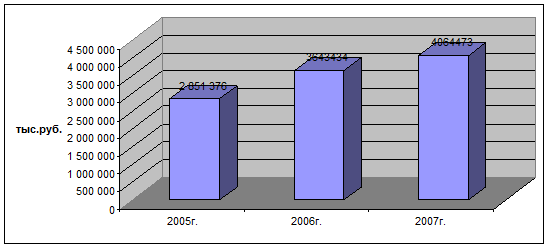

Из таблицы 2 следует, что выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей) (в дальнейшем – выручка от продаж) в 2006 году по сравнению с 2005 годом увеличилась на 792 млн. тыс. руб. или на 27,7 %. В 2007 году по сравнению с 2006 годом произошло снижение выручки то продаж на 421 млн. руб. или 11,5 % Динамика показателей выручки от продажи продукции, работ, услуг приведена на рис. 4.

Рис. 4. Динамика показателей выручки от продажи продукции, работ, услуг в ОАО «Химпром» за 2005-2007 гг.

Себестоимость проданных товаров, продукции, работ, услуг в ОАО «Химпром» в 2005 году составила 2249151 тыс.руб., в 2006 году – 2938122 тыс.руб., в 2007 году – 3298058 тыс. руб., то есть наблюдается рост себестоимости в 2006 году по сравнению с 2005 годом более чем на 689 млн.руб. или 30,6 %, в 2007 году по сравнению с 2006 годом более чем на 359 млн. руб. или 12,2 %.

Прибыль от продаж рассчитывается как разность между выручкой от продаж и себестоимостью продаж. За анализируемый период показатель прибыли от продаж имеет тенденцию к увеличению: с 85244 тыс. руб. в 2005 году до 156670 тыс. руб. в 2006 году.

Затраты на один рубль выручки от продаж показывают, сколько в каждом рубле выручки от продаж содержится затрат и сколько прибыли. Показатель затрат на один рубль выручки от продаж за период 2005 – 2007 гг. возрастает с 0,79 руб. в 2005 году до 0,81 руб. в 2006 году и сохранился на этом уровне в течение 2007 года. В целом в 2006 году по сравнению с 2005 годом затраты на один рубль выручки от продаж увеличились на 2,5 %.

За анализируемый период рентабельность продаж увеличилась с 2,9 % до 3,8 %, Аналогичная тенденция прослеживается в отношении рентабельности продукции, которая за 2005-2006 гг. снижается с 12,94 до 0,22 процента, т.е. на 12,72 пункта. Рентабельность продукции рассчитывается делением прибыли от продаж на себестоимость продаж.

Рентабельность – показатель, характеризующий прибыльность. Рентабельность продаж рассчитываем делением прибыли от продаж на выручку от продаж. Данный показатель характеризует рыночную активность деятельности предприятия, расчет показателей рентабельности приведена в таблице 3.

Таблица 3

Показатели рентабельности деятельности ОАО «Химпром»

за 2005 - 2007 гг.