Оценка финансового состояния и эффективности функционирования предприятия ООО Актор

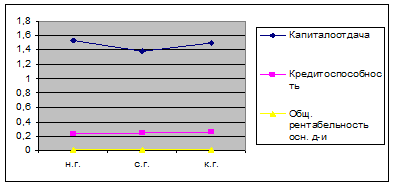

Рис. 1. Трендовый анализ

По сравнению с началом года показатель капиталоотдачи снизился в середине года на 9,9%, в конце – на 2,4%, а показатель кредитоспособности, наоборот, увеличился в середине года на 5%, в конце – на 9%. Общая рентабельность основной деятельности в середине года почти не изменилась, а в конце года повысилась на 12%. Положительная тенденция в динамике двух последних показателей теоретически позволяет спрогнозировать их рост и в дальнейшем. Однако темпы инфляции и нестабильное финансовое положение предприятия ставит вопрос о том, насколько ощутимым будет этот прирост для предприятия на практике.

9. АНАЛИЗ ДЕЛОВОЙ АКТИВНОСТИ И СТРУКТУРЫ БАЛАНСА

9.1 "Золотое" правило экономического роста

Для анализа деловой активности используем «золотое правило экономического роста»:

Тбп>Твр>Твб>100%.

В нашем случае:

Таблица 11

|

Темпы прироста, % | |

|

БП |

110,47 |

|

ВР |

98,7 |

|

ВБ |

101,2 |

Как видим, «золотое правило» не соблюдается:

Твр<Тбп<Твб и Твр<100%

9.2 Гармоничная структура баланса

Баланс предприятия можно считать гармоничным, если соблюдается неравенство ВА/СК<ТА/КО, то есть положительной тенденцией в балансе является возрастание величины ТА по мере убывания ВА.

В нашем случае:

Таблица 12

|

Показатели |

Начало года |

Конец года |

|

ВА |

2851 |

2885 |

|

СК |

2268 |

2467,8 |

|

ТА |

9040 |

9152,5 |

|

КО |

7606,4 |

7529,6 |

|

ВА/СК |

1,25 |

1,16 |

|

ТА/КО |

1,18 |

1,21 |

На начало года неравенство не соблюдается (0,25>1,16), а на конец – соблюдается (1,18<1,21). К тому же величина ВА растет к концу года. Все это позволяет сделать вывод о негармоничной структуре данного баланса.

10. МЕТОДИКА ЛИКВИДНОСТИ БАЛАНСА И КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

10.1 Агрегатирование актива и пассива

Для определения ликвидности баланса используется методика агрегатирования, включающая в себя вычисление и сравнительную оценку следующих составляющих:

А4=ВА-ДФВ П4=СК-уб.

А3=ДФВ+ПЗ+ДЗсв.1года П3=ДК

А2=ДЗдо1года П2=КК

А1=ДС П1=КЗ

Абсолютно ликвидным балансом считается:

А1![]() П1

П1

А2![]() П2

П2

А3![]() П3

П3

А4<П4

В нашем случае:

Таблица 13

|

Начало года |

Конец года |

Начало года |

Конец года | ||

|

2851 |

А4 |

2885 |

2268 |

П4 |

2467,8 |

|

5723 |

А3 |

5794 |

1231 |

П3 |

1246 |

|

2020 |

А2 |

2045 |

5673 |

П2 |

5557,9 |

|

600 |

А1 |

607,5 |

1933,4 |

П1 |

1971,7 |

2851>2268 2885>2467,8

5723>1231 5794>1246

2020<5673 2045<5557,9

600<1933,4 607,5<1971,7

Рассматриваемый баланс не ликвиден.

10.2 Анализ уточняющих коэффициентов

Таблица 14

|

Коэффициент |

Значение |

Норматив | |

|

Начало года |

Конец года | ||

|

К-т перспективной ликвидности |

4,649 |

4,65 |

>1 |

|

К-т платежеспособности |

0,45 |

0,46 |

>0 |

|

К-т текущей ликвидности |

1,19 |

1,22 |

>1 |

|

Уточненный показатель текущ. ликв. |

0,6 |

0,66 |

>0,9 |