Оценка финансового состояния коммерческого банка

Коэффициент к 3 - кросс-коэффициент. Рекомендуемое значение - 3, фактическое: 1,18 и 1,16. При рейтинговом весе 10, “потери” банка составляют: на 1.07.96 года - 18,2, на 1.01.97 года - 18,4 пункта. Из анализа данного коэффициента следует, что банк имеет либо недостаточный уровень суммарных обязательств, либо работающие активы избыточны. Полученный результат говорит о том, что банк допускает избыточный риск (из определения кросс-коэффициента) при использовании заёмных средств. Из чего следует, что во избежание сокращения доходной базы (Ар) следует увеличить общий объём привлечения (СО).

Коэффициент к 4 - генеральная ликвидность, имея избыточное значение при расчете по методике ЦБ (Инструкция № 1), находится на низком уровне в рейтинговой оценке, в результате чего банк “недобирает”: на 1.07.96 года - 9,45, на 1.01.97 года - 9,0 пунктов. Следовательно, банк имеет либо избыточное значение суммарных обязательств, либо недостаточный размер ликвидных активов, что, учитывая выводы по показателю к 3, является более правомерным. Следует отметить, что в отличии от Инструкции № 1, по методике Кромонова кредиты до 30 дней не входят в группу ликвидных активов, так как по балансу невозможно отследить сроки размещения средств.

Коэффициент к 5 - защита капитала сложилась на уровне не на много ниже уровня оптимально-надёжного банка (1) и составила: 0,79 и 0,63. Тем не менее, банк “теряет”: на 1.07.96 года - 1,05 и на 1.01.97 года - 1,85 пункта. Увеличение “потери” за рассматриваемые полгода обусловлено не фактом продажи защитной части капитала, а быстрым темпом роста капитала банка: с 30160 м.р. до 40720 м.р. Об этом же свидетельствует и показатель к 6.

Коэффициент к 6 - показатель фондовой капитализации капитализации прибыли, остаётся для рассматриваемого банка на предельно низком уровне - чуть более 1, при 3 по Крамонову

“Потери” составляют: на 1.07.97 года - 9,95, на 1.07.97 года - 8,2 пункта.

В какой-то мере данный факт объясняется тем, что банк не зарабатывает достаточно прибыли - на этапе становления слишком высока затратная часть: закупка оборудования, ремонт помещения и т.п., в результате чего нет возможности пополнить фонды

Целью стремлений любого работающего банка должно быть как можно большее приближение расчетных величин к “идеально надёжному” банку.

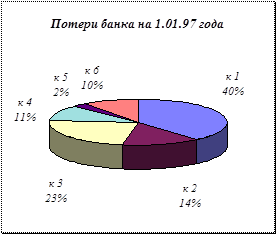

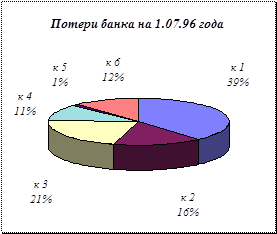

Исходя из проведённых расчетов, Условный банк имеет следующие “потери” по сравнению с вышеупомянутым банком, повлекшие за собой столь низкое значение интегрального показателя надёжности:

| Показатель | Потери | |||

|

| На 1.07.96 | Уд. вес | На 1.01.97 | Уд. вес |

| к 1 | 32,75 | 38,6% | 30,6 | 38,5% |

| к 2 | 13,4 | 15,8% | 11,4 | 14,3% |

| к 3 | 18,2 | 21,5% | 18,4 | 23,2% |

| к 4 | 9,45 | 11,1% | 9 | 11,3% |

| к 5 | 1,05 | 1,2% | 1,85 | 2,3% |

| к 6 | 9,95 | 11,7% | 8,2 | 10,3% |

| Итого | 84,8 | 100,0% | 79,45 | 100,0% |

Или графически:

| ||||

| ||||

Как видно из приведённой таблицы, Условный банк “теряет” на 1.07.96 года - 84,8 (при фактическом индексе - 33,23), на 1.01.97 года - 79,45 (при факте - 38,34) пункта от оптимально надёжного банка. При этом на два коэффициента (к 1 и к 3) приходится (см. таблицу): 60,1 и 61,7 процентов от общих потерь на начало и конец рассматриваемого периода соответственно.

Основными показателями, обусловившими столь низкое значение интегрального коэффициента надёжности явились капитал и суммарные обязательства, объём которых, при сложившейся конъюнктуре явно недостаточен.

Проведённый анализ показал, что надёжность Условного банка, исходя из значения текущего индекса надёжности, находится на низком уровне.

Тем не менее, следует отметить некоторое увеличение величины показателя за прошедшие полгода: N 1997- N 1996 = 38,34 - 33,23 = 5,11 пунктов. Это говорит о имеющемся у банка потенциале и проблемы (как показали расчеты экономических нормативов, конец II квартала 1996 года был для банка особенно проблемным) с которыми сталкивается банк носят, скорее всего временный характер и связаны с проблемами роста. Данные выводы подтверждаются проявившимися в III и IV кварталах 1996 года тенденциями роста.