Оценка финансового состояния коммерческого предприятия на примере ОАО Снежка

Проводя вертикальный анализ нетрудно заменить, что наибольший удельный вес в структуре основных средств приходится на здания, доля которых в течение изучаемого периода увеличивается (с 41,8% в 2001г. до 52,6% в 2002г. и 58,5% в 2003г.), а так же машины, оборудование (10,5%; 8,6%; 9%) и другие виды основных средств (37,3%; 27,5%; 19,7%), доля которых уменьшается. Об этом свидетельствует и изменение доли производственных (с 99,5% до 93,4% к 2003г.) и непроизводственных (соответственно с 0,5 до 6,6) основных фондов.

Уровень и темпы роста сельскохозяйственной продукции, повышение экономической эффективности производства в сельском хозяйстве в определенной мере зависит от обеспеченности отрасли основными средствами.

Низкая обеспеченность предприятия основными производственными фондами приводит к росту трудоемкости и увеличению материально-денежных затрат на производство единицы продукции. Оценка уровня обеспеченности хозяйства основными производственными фондами приводится в таблице 2.2.

Таблица 2.2 - Уровень обеспеченности предприятия основными производственными фондами тыс. руб

|

Показатели |

годы |

2003 г. в % к 2001 | ||

|

2001 |

2002 |

2003 | ||

|

1 |

2 |

3 |

4 |

5 |

|

Фондообеспеченность, тыс. руб. |

4041,9 |

4214,0 |

3769,0 |

92,4 |

|

Энергообеспеченность, л. с. |

611,1 |

607,6 |

295,4 |

48,0 |

|

Фондовооруженность, тыс. руб. |

216,6 |

229,0 |

211,3 |

97,5 |

|

Энерговооруженность, л. с. |

32,8 |

33,0 |

17,4 |

53,0 |

|

Фондоотдача, тыс. руб. |

72,3 |

79,2 |

74,0 |

102,4 |

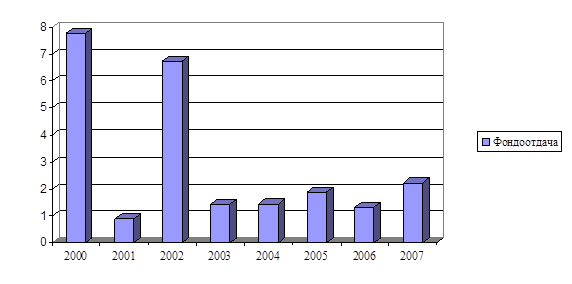

Рисунок 2.2 - Динамика фондоотдачи ОАО «Снежка»

Анализируя уровень обеспеченности хозяйства ОПФ можно сделать вывод о том, что фондообеспеченность и энергообеспеченность в ООО «Птицефабрика «Снежка» к 2003 году снизились соответственно на 7,6 % и 52 % по сравнению с 2001 годом. Это связано с увеличением площади сельскохозяйственных угодий за счет присоединения земель.

Энерговооруженность и фондовооруженность в анализируемом предприятии снизились в 2003 году по сравнению с 2001 годом соответственно на 47 % и 2,2 %. Данное изменение связано с увеличением численности работников в хозяйстве.

Видно, что фондоотдача в разные периоды деятельности была разной, однако наблюдается общая тенденция к некоторому ее повышению последние годы.

Фондоотдача в 2002 году уменьшилась на 2,4 % по сравнению с 2000 годом, что связано с увеличением валовой продукции и одновременной передачей имущества ОАО в качестве вклада в уставный капитал ООО. Более точные сведения мы можем увидеть после 2003 года: здесь прослеживается тенденция к росту фондоотдачи.

Наибольший рост стоимости оборотных активов приходится на 2002г. (до 145510 тыс. рублей, что на 91,2% больше 2001г.). Данное изменение про-изошло за счет увеличения затрат, денежных средств на расчетных счетах, а так же стоимости сырья и материалов.

Большое влияние на финансовое состояние и производственные результаты предприятия ООО «Птицефабрика Снежка» оказывает состояние запасов. Их увеличение с 53511 тыс. рублей в 2001г. до 117006 тыс. рублей (на 118,7%) в 2002г. и 128870 тыс. рублей (на 10,1%) в 2003г. свидетельствует о расширении масштабов деятельности предприятия. Так же это может говорить о стрем-лении предприятия защитить денежные средства от обесценивания под воздей-ствием инфляции.

Дебиторская задолженность предприятия снизилась с 13036 тыс. рублей до 12626 тыс. рублей (на 3,1%) и 10828 тыс. рублей (на 14,2%), что происходит за счет ускорения расчетов. Наблюдается рост задолженности по расчетам с покупателями и заказчиками (на 35,1% в 2002г. и на 46,9% в 2003г.), что говорит о том, что предприятие активно использует стратегию товарных ссуд для потребителей своей продукции.

Уменьшение денежных средств предприятия в кассе и на счетах пред-приятия на 55,9% в 2002г. и на 15,5% в 2003г., с одной стороны -хорошо, так как предприятие стремиться иметь необходимый лимит для текущей оперативной деятельности, в другой стороны - может возникнуть рост просроченной задолженности по кредитам банку, поставщикам, в результате чего увеличится продолжительность финансового цикла и снизится рентабельность предприятия.

Существенные структурные изменения оборотного капитала в 2002г. мо-гут говорить о неустойчивой работе предприятия, что связано с началом дея-тельности. К 2003г. структура текущих активов стабилизируется, процесс про-изводства и сбыта продукции отлаживается.

Наибольший удельный вес в структуре оборотных активов занимают за-пасы. Причем их доля возросла с 70,3% в 2001г. до 80,4% в 2002г. и 82,2% в 2003г. Что связано с изменением доли животных на выращивании (уменьшением с 49,2% в 2001г. до 46,8% в 2002г. и повышением в 2003г. до уровня 2001г.), сырья и материалов (увеличением с 12,9% в 2001г. до 21,5% в 2002г. и несуще-ственным уменьшением в 2003г. до 20,6%).

Низкий удельный вес готовой продукции и уменьшение ее доли (с 7,8% в 2001г. до 6% в 2002-2003гг.) очередной раз подтверждает отсутствие проблем со сбытом.

К 2003г. уменьшилась и доля дебиторской задолженности (с 17,1% в 2001г. до 8,7% и 6,9% соответственно в 2002г. и 2003г.), что свидетельствует об улучшении финансовой ситуации на предприятии.

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности. Коэффициент деловой активности представлен в таблице 2 (приложение 11). Он позволяет проанализировать, насколько эффективно предприятие использует свои средства.

Проведем анализ показателей деловой активности для исследуемого предприятия. (приложение 11 табл. 1, 2, рис. 1)

Рассчитав данные показатели можно сделать вывод, что все рассмотренные коэффициенты деловой активности, кроме оборачиваемости дебиторской задолженности уменьшились в 2005 г. по сравнению с 2003 г., т.е. предприятие получает все меньше выручки с вложенных средств. Это связано с неэффективной финансовой политикой предприятия, так как периоды оборачиваемости на предприятии получаются довольно большие.