Оценка финансового состояния ШРМЗ ГХК Шахтерскантрацит

Снижение суммы СОС на 320 т. грн. (15,92 %) обусловлено более быстрыми темпами сокращения собственных средств по сравнению с внеоборотными активами.

2002 год. Начало года: СОС=6263-4635=1628 т. грн.

Конец года: СОС=5214-4306=908 т. грн.

Негативной тенденцией является сокращение удельного веса СОС в общей сумме оборотных средств с 29,08 % до 16,65 %. Снижение удельного веса собственных оборотных средств стало следствием роста краткосрочных обязательств, а именно - кредиторской задолженности.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Эти фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в процессе одного производственного цикла.

Фонды обращения хотя и не участвуют непосредственно в процессе производства, но необходимы для обеспечения единства производства и обращения. Характер и сфера их функционирования создают предпосылки для выделения их в самостоятельное понятие "фонды обращения".

Тем не менее их движение носит одинаковый характер и составляет единый процесс. Это позволяет объединить их в общее понятие - оборотные средства.

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции.

2. Нормальные источники формирования запасов (ИФЗ).

ИФЗ=Собственные оборотные средства+Краткосрочные кредиты банков+Кредиторская задолженность по товарным операциям (2.3.2.)

ИФЗ=СОС+стр.500+стр.520+стр.530+стр.540 (ф. №1)

2000 год. Начало года: ИФЗ= - 117+566=449 т. грн.

Конец года: ИФЗ= - 95+646=551 т. грн.

Сумма нормальных источников формирования запасов за отчетный период увеличилась на 102 т. грн. (23,08 %) вследствие роста кредиторской задолженности по товарным операциям.

2001 год. Начало года: ИФЗ=2010+646=2656 т. грн.

Конец года: ИФЗ=1690+574=2264 т. грн.

|

№ п/п |

Наименование показателя |

По состоянию | |

|

На начало года |

На конец года | ||

|

1 |

Собственные оборотные средства |

2010 т. грн |

1690 т. грн |

|

2 |

Источники формирования запасов |

2656 т. грн |

2264 т. грн |

По данным таблицы на предприятии в отчетном периоде собственные оборотные средства уменьшились на 320 т. грн. (1690-2010), одновременно уменьшились источники формирования запасов (краткосрочные ссуды и займы и кредиторская задолженность по товарным операциям) на 72 т. грн. [ (2264-1690) - (2656-2010)]. В результате общая сумма привлеченных источников средств для покрытия запасов к концу года уменьшилась на 392 т. грн. (2264-2656) (или на 14,76 %).

2002 год. Начало года: ИФЗ=1628+574=2202 т. грн.

Конец года: ИФЗ=908+849=1815 т. грн.

За отчетный период наблюдается уменьшение источников средств для покрытия запасов на 387 т. грн. (17,58 %) вследствие увеличения кредиторской задолженности на 275 т. грн. Таким образом собственных средств оказалось недостаточно для деятельности предприятия. В результате оно вынуждено было брать в банках краткосрочные ссуды, что свидетельствует о крайне неустойчивом финансовом положении предприятия.

3. Маневренность собственных оборотных средств показывает, какая часть собственных источников средств вложена в найболее мобильные активы.

МСОС=Денежные активы /СОС; (2.3.3.)

МСОС= (стр.220+стр.230+стр.240) /СОС (ф. №1).

Вследствие того, что показатели по строкам 220, 230 и 240 отсутствуют в балансе, то рассчитать коэффициент маневренности СОС на моем предприятии невозможно.

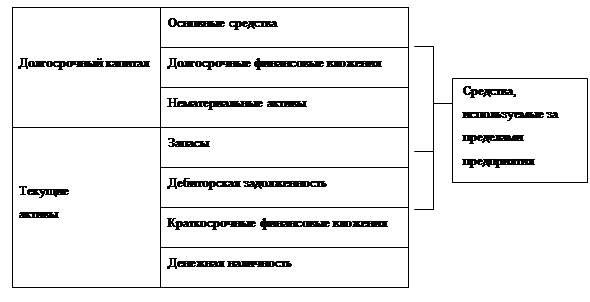

4. Коэффициент текущей ликвидности характеризует способность предприятия покрыть свои краткосрочные обязательства из найболее легкореализуемой части активов - оборотных средств. Все, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса.

|

Схема №1. Схема структуры активов баланса.

По коэффициенту текущей ликвидности получают общую оценку ликвидности активов. Логика данного показателя состоит в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов, следовательно, если текущие активы превышают по величине текущие обязательства, предприятие считается ликвидным. Нормальным значением данного коэффициента считается 2, но не менее 1. Однако на его уровень влияют отраслевая принадлежность предприятия, структура запасов, длительность производственного цикла и другие факторы.

КТ.Л. =Текущие активы /Текущие пассивы; (2.3.4.)

КТ.Л. = (стр.260+стр.270) / (стр.620+стр.630) (ф. №1).

2000 год. Начало года: Кт. л. =3985/4059=0,98

Конец года: Кт. л. =5565/5617=0,99

По данным 2000 года можно сделать вывод, что текущих активов недостаточно для погашения краткосрочных обязательств, то есть предприятие неплатежеспособно по этому виду кредита.

2001 год. Начало года: Кт. л. =5565/3555=1,57.

Конец года: Кт. л. =5602/3311=1,69.

Коэффициент текущей ликвидности составил по состоянию на начало и конец года соответственно 1,57 и 1,69. Это свидетельствует о том, что находящиеся у предприятия оборотные средства позволяют погасить долги по краткосрочным обязательствам.

2002 год. Начало года: Кт. л. =5599/3370=1,66.

Конец года: Кт. л. =5454/4092=1,33.

Коэффициент текущей ликвидности уменьшился на 19,88 %, что связано с увеличением темпов роста текущих обязательств по сравнению с текущими активами. Значение коэффициента превышает 1, что свидетельствует о том, что предприятие владеет значительным объемом свободных ресурсов, которые сформировались благодаря собственным источникам.

5. Коэффициент быстрой ликвидности или "критической" оценки отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами и характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности оборота дебиторской задолженности. Подсчет этого показателя вызван тем, что ликвидность отдельных категорий оборотных средств далеко неодинакова, и если, например, денежные средства могут служить непосредственным источником выплаты текущих обязательств, то запасы могут быть использованы для этой цели лишь после их реализации, что предполагает не только наличие покупателя, но и наличие у покупателя денежных средств.