Оценка финансовых результатов хозяйственной деятельности

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Убытки от выплаты штрафов возникают в связи с нарушением договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в отчетном году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям и т.д.). Предприятия - держатели ценных бумаг получают определенные доходы в виде дивидендов в процессе анализа изучается динамики дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста и снижения.

Сумма полученных дивидендов зависит от количества приобретенных акций и уровня дивиденда на одну акцию, величина которого определяется уровнем рентабельности акционерного предприятия, налоговой и амортизационной политики государства, уровнем процентной ставки за кредит и т.д. недостаточно высокий уровень квалификации экономических кадров, не владение законами рынка, неумение оценить конъектуру рыночных законов могут принести предприятию большие убытки. При оценке результатов финансовой деятельности большую пользу могут дать межхозяйственные сравнения, изучение опыта работы других предприятий на рынке ценных бумаг.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждения и сокращение убытков и потерь от внереализационных операций.

1.4. Анализ рентабельности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержки производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

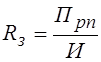

Рентабельность производственной деятельности (окупаемости издержек) исчисляется как отношение валовой или чистой прибыли к сумме затрат по реализованной или произведенной продукции:

; (1.6.)

; (1.6.)

или  ; (1.7.)

; (1.7.)

где Rз - рентабельность производственной деятельности (окупаемость затрат);

Пвп - валовая прибыль от реализации продукции;

ЧП - чистая прибыль;

И - сумма затрат.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относиться к сумме инвестиций в данный проект.

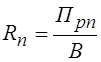

Рентабельность продаж рассчитывается делением прибыли от реализации продукции (товаров, работ, услуг) на сумму полученной выручки. Характеризует доходность реализации с рубля продаж.

, (1.8.)

, (1.8.)

где Rп - рентабельность продаж;

Прп - прибыль от реализации продукции;

В - выручка от реализации.

2. Анализ финансовых результатов ООО «ДВМТК»

2.1 Характеристика туристической компании ООО «ДВМТК»

Полное фирменное наименование компании: Общество с ограниченной ответственностью «Дальневосточная международная туристическая компания». Сокращенное фирменное наименование общества: ООО «ДВМТК». Компания расположена по адресу: г. Хабаровск, ул. Фрунзе 22, оф. 106.

Дальневосточная международная туристическая компания вышла на туристический рынок Хабаровского края с 1994 года. За 14 лет своей работы компания зарекомендовала себя как успешно работающую, развивающуюся турфирму, как надежного партнера и стала одной из ведущих фирм турбизнеса Дальнего Востока.

Предприятию выдано свидетельство о внесении записи в Единый государственный реестр юридических лиц. Общая численность штата работников на предприятии: 13 человек.

В задачи всех специалистов входит грамотная организация работы, выполнение своих задач на высоком уровне, разработка и составление новых туров и программ, создание рекламных материалов и брошюр, а также удержание постоянных клиентов и привлечение новых.

Режим работы: по будням с 09:00 по 18:00; суббота с 10:00 до 14:00; воскресенье – выходной.

Учредителями компании являются:

· Осауленко Александр Павлович;

· Волоков Константин Михайлович.

Предмет деятельности общества:

Общество создано в целях удовлетворения потребностей граждан и юридических лиц в товарах, работах, услугах и получения прибыли в интересах его участников.

Основными видами деятельности общества являются:

· организация индивидуальных и групповых международных туров и предоставление всех видов услуг, связанных с ними;

· организация индивидуальных и групповых туров внутри страны.

Сфера деятельности общества:

· Познавательные, оздоровительные, образовательные, рекреационные программы в Китае, Юго-восточной Азии, Европе

· Отдых в санаториях России, турбазах Приморья,

· помощь в оформлении виз в КНР, Южную Корею и другие страны;

· помощь в приобретении авиабилетов по различным направлениям таких авиакомпаний как «Владавиа», Asiana Airlains, «Korean Airlines»

Основными услугами предоставляемыми компанией являются:

· бронирование отелей по желанию клиента;

· бронирование и выписка авиабилетов по маршруту следования туриста;

· помощь в оформлении документов для оформлении въездной визы;

· организация трансферов и встречи - проводов туристов на территории иностранного государства;

· организация экскурсионной программы по желанию клиента;

· предоставление возможности медицинского страхования на время путешествия, а так же страховки от невыезда;