Оценка эффективности инжиниринга инвестиционно-строительной деятельности на примере ЗАО Кинешемский домостроительный комбинат

На основании полученных данных можно сделать следующие выводы:

Финансовая независимость предприятия достаточно высока. Это подтверждается значением коэффициента автономии 0,84-0,85, показывающего долю собственных средств в стоимости имущества предприятия. На конец года коэффициент вырос, то есть для инвесторов и кредиторов снижается риск вложения своих средств. Считается, что не менее 50% активов предприятия должно быть сформировано за счет собственных источников.

Показателем, обратным коэффициенту собственности, выступает удельный вес заемных средств в стоимости имущества. По данным расчета мы видим, что коэффициент капитализации (финансового риска) не превышает норматив на начало года (0,15) и ещё снижается к концу года (0,14), то есть финансовая зависимость предприятия от внешних инвесторов незначительна. Причиной увеличения показателя является то, что темп прироста собственного капитала (3,63%) выше темпа прироста заемного (-5,14%). Так как в организации заемные средства представлены кредиторской задолженностью и нет кредитов и займов, то риск предприятия от невыполнения обязательств по платежам и возможности банкротства исключен.

Финансовую устойчивость организации отражает удельный вес собственных и долгосрочных заемных средств в стоимости имущества. Коэффициент финансовой устойчивости показывает, что доля собственных средств в стоимости имущества предприятия составила на начало года 84%, а на конец года вырос до 85%, что свидетельствует о высокой финансовой устойчивости: сумма задолженности намного ниже собственных средств. Так как предприятие не пользуется долгосрочными кредитами и займами, то величина данного коэффициента совпадает с показателем финансовой независимости.

Коэффициент обеспеченности собственными оборотными средствами на начало и на конец периода соответствует нормативу (не менее 10% стоимости оборотных активов должно быть сформировано за счет собственных источников). На начало года оборотные активы были на 52% сформированы за счет собственных оборотных средств и на 48% - за счет заемных. На конец года показатель снизился до нижнего нормативного уровня, то есть за счет собственных оборотных средств было сформировано 49% оборотных активов и на 51% - за счет заемных.

Рассчитанные показатели характеризуют финансовое положение предприятия на конец года как устойчивое. Большая часть рассчитанных коэффициентов соответствует установленным нормативам, кроме того, динамика увеличения отклонений от нормы происходит в значительном темпе.

Внешним механизмом финансовой стабилизации является привлечение кредитов с помощью вексельной схемы, также можно воспользоваться факторинговой схемой финансирования. Расчеты и обоснование выбора данных схем привлечения денежных средств на строительство жилого дома приводятся в главе 3 дипломного проекта.

Глава 3. Определение мероприятий по повышению эффективности инжиниринга инвестионно-строительной деятельности ЗАО "Кинешемский домостроительный комбинат"

3.1 Факторинговая схема финансирования, как вариант пополненияденежных средств в обороте

В первую очередь нужно решить задачу финансирования оборотного капитала, так как ЗАО "Кинешемский ДСК" помимо строительства занимается ещё и выпуском железобетонных конструкций. Значит, размер и срок кредита должны быть сопоставимы с недостающими оборотными средствами для финансирования торгового цикла: то есть полученные средства будут нужны лишь до того момента, пока не поступят деньги от покупателей.

Проанализировав имущественное и финансовое состояние ЗАО "Кинешемский ДСК" на конец 2008 года, наилучшим вариантом быстрого пополнения денежных средств в обороте является факторинг. Факторинг - комплекс финансовых услуг, оказываемых клиенту в обмен на уступку дебиторской задолженности. Комплекс финансовых услуг включает в себя финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности и работу с дебиторами по своевременной оплате. Факторинг дает возможность покупателю отсрочить платежи, а поставщику получить основную часть оплаты за товар сразу после его поставки.

Гражданский кодекс Российской Федерации (Глава 43) определяет факторинговые операции следующим образом: "По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование". [15, 824]

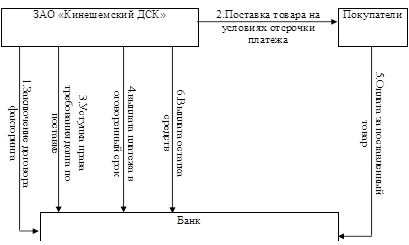

Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в банк. Он в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет банка деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику.

Схема факторинга представлена на рисунке 5.[27,137]

Обслуживающий банк (Ивановский филиал ОАО "Промсвязьбанк") предлагает этот вид финансовой услуги. Банк заключает договор финансирования под уступку денежного требования (факторинг регрессный).

Дебиторы ЗАО "Кинешемский ДСК" - крупные строительные организации, в платежеспособности которых можно не сомневаться.

Рис. 5 Схема факторинга

Комиссии банка по факторингу составляют от 1,4 % до 1,6 % в месяц от суммы уступленного денежного требования (без НДС). Величина комиссий зависит от длительности отсрочки денежных требований и от объемов уступки, платежеспособности дебитора.

Комиссия, которую взимает банк, обычно включает в себя: 1) процент от оборота поставщика; 2) фиксированный сбор за обработку документов по каждой поставке; 3) процент за пользование денежными ресурсами (полностью относится на себестоимость продукции); 4) помимо этого банк может взимать и другие платежи, например, за каждый день просрочки платежа покупателями.

Положительные аспекты использования факторинга для поставщика.

▪ получение большей части оплаты (до 90 %) за предоставленные товары сразу после отгрузки;

▪ исчезает риск несвоевременной оплаты товаров;

▪ сокращение до минимума длительности операционного цикла;

▪ увеличение объемов продаж и выручки;

▪ поддержание оптимальных для продаж запасов (объем и ассортимент продукции);

▪ позволяет без риска ухудшения платежеспособности увеличивать срок предоставляемой отсрочки покупателям;