Оценка эффективности финансовых вложений

Именно наличие этих факторов породило необходимость создания специальных методов оценки инвестиционных проектов, позволяющих принимать достаточно обоснованные решения с минимально возможным уровнем погрешности (хотя абсолютно достоверного решения при оценке инвестиционных проектов, конечно же, быть не может).

Одной из основных причин возникновения специальных методов оценки инвестиционных проектов является неодинаковая ценность денежных средств во времени. Практически это означает, что рубль сегодняшний считается нетождественным рублю через год. Причина такого разного отношения к одной и той же денежной сумме даже не инфляция, хотя мысль о ней может возникнуть в первую очередь. Куда более фундаментальной причиной является то, что рубль, вложенный в любого рода коммерческие операции (включая и простое помещение его на депозит в банке), способен через год превратиться в большую сумму за счет полученного с его помощью дохода.

Эта истина является аксиомой финансовых операций и предопределяет весь механизм экономического обоснования и анализа инвестиционных проектов.

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной стоимости). Процесс обратный дисконтированию, а именно, определение будущей стоимости, есть не что иное, как начисление сложных процентов на первоначально инвестируемую стоимость.

Процессы начисления сложных процентов и дисконтирования являются столь же древними, как и сам процесс кредитования, и используются финансовыми институтами с незапамятных времен.

Коэффициенты дисконтирования не требуется каждый раз считать отдельно, они приводятся в специальных таблицах (если невозможно применение специального программируемого калькулятора). [4, c. 94]

2.2. Будущая стоимость аннуитета

Чтобы лучше разбираться в принципах финансово–экономической оценки инвестиционных проектов, проанализируем еще один тип финансовых операций, предполагающий ежегодный взнос денежных средств ради накопления определенной суммы в будущем. Примером такого рода операций, называемых обычно аннуитетом (annuity – ежегодный платеж), является накопление амортизационного фонда, т.е. денежных средств, позволяющих приобрести новые основные средства и нематериальные активы взамен изношенных.

Стоимость основных средств (в частности, оборудования) обычно столь велика, что произвести замену в момент его полного износа за счет только прибыли данного года обычно оказывается невозможным. Защитой от такого рода ситуаций и является накопление амортизационных фондов. Этот механизм настолько закономерен, что признается налоговым законодательством почти всех стран, в силу чего амортизационные отчисления исключаются из налогооблагаемой прибыли.

Но для того чтобы амортизационные отчисления сыграли предназначенную им роль, управляющие должны точно знать, какой суммой они будут располагать в будущем при определенных суммах периодических отчислений.

Основой всех расчетов, проводимых при обосновании и анализе инвестиционных проектов, является сопоставление затрат, которые необходимо осуществить в настоящее время, и тех денежных поступлений, которые можно получить в будущем.

В решении этой проблемы помогает подход, предполагающий определение текущей (современной) стоимости аннуитета. На этой основе достаточно четко можно представить, насколько окупится сегодняшнее вложение средств завтрашними выгодами.

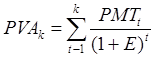

Отсюда общее уравнение расчета текущей стоимости аннуитета:

где PMTt – будущие поступления денежных средств в конце периода t;

E – норма доходности по инвестициям;

K – число периодов, на протяжении которых в будущем поступят доходы от современных инвестиций.

В случае, если денежные поступления одинаковы в каждом периоде, формулу можно упростить и представить в следующем виде:

![]() ,

,

где ![]() - текущая (современная) стоимость аннуитета стоимостью в 1руб. в конце каждого из k периодов при ставке доходности на уровне E.

- текущая (современная) стоимость аннуитета стоимостью в 1руб. в конце каждого из k периодов при ставке доходности на уровне E.

Чтобы оценить этот проект в самом первом приближении, достаточно прикинуть, покроет ли текущая (современная) стоимость будущих денежных поступлений те затраты, которые фирме придется осуществить сейчас. Реально это означает, что нам следует определить чистую текущую стоимость, которую фирма получит от реализации такого проекта. [4, c. 97]

2.3. Коэффициент дисконтирования. Норма дисконта

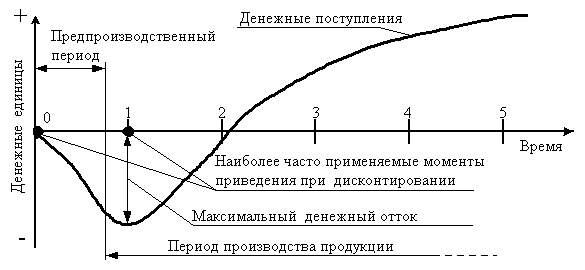

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчета) значений к их стоимости на определенный момент времени, который называется моментом приведения и обозначается через t0. Момент приведения может не совпадать с базовым моментом (началом отсчета времени, t0). Процедуру дисконтирования мы понимаем в расширенном смысле, т.е. как приведение не только к более раннему моменту времени, но и к более позднему (в случае, если t0>0). В качестве момента приведения наиболее часто (но не всегда) выбирают либо базовый момент (t0 = t0), либо начало периода, когда в результате реализации инвестиционного проекта предприятие начнет получать чистую прибыль.

Для большей ясности покажем наиболее часто применяемые моменты приведения на графике финансового профиля проекта гипотетического инвестиционного проекта (рис. 1).

Рис. 1. Наиболее часто применяемые моменты приведения

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта (E), выражаемая в долях единицы или в процентах в год.

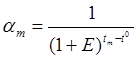

Дисконтирование денежного потока на m–м шаге осуществляется путем умножения его значения ЧDПm(CFm) на коэффициент дисконтирования рассчитываемый по формуле:

где tm – момент окончания m-го шага расчета, E выражена в долях единицы в год, а tm - t0 – в годах.

Представленная формула справедлива для постоянной нормы дисконта, т.е. когда E неизменна в течение экономического срока жизни инвестиций или горизонта расчета.

Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return).

Норма дисконта (E) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности ИП.

В отдельных случаях значение нормы дисконта может выбираться различным для разных шагов расчета (переменная норма дисконта), это может быть целесообразно в случаях:

- переменного по времени риска;

- переменной по времени структуры капитала при оценке коммерческой эффективности ИП;

- переменной по времени ставке процента по кредитам и др.