Оценка эффективности формирования и использования оборотного капитала предприятия

Содержание

Введение

Глава 1. Роль оборотного капитала в обеспечении текущей деятельности предприятия

1.1 Общее понятие оборотного капитала. Роль оборотного капитала в процессе производства. Состав и структура оборотных средств предприятия

1.2 Показатели эффективного использования оборотного капитала на предприятии

Глава 2. Расчетно-аналитическая часть

2.1 История развития и организационная структура управления Общества с ограниченной ответственность «Вяземский мелькомбинат»

2.2 Анализ технико-экономических показателей Общества с ограниченной ответственность «Вяземский мелькомбинат»

2.3 Оценка эффективности использования оборотных средств Общества с ограниченной ответственность «Вяземский мелькомбинат»

2.4 Пути повышения эффективности использования оборотных средств Общества с ограниченной ответственность «Вяземский мелькомбинат»

Заключение

Литература

Введение

Финансовые ресурсы хозяйствующего субъекта всегда имеют две сферы практического приложения: часть денежных средств инвестирована (вложено) в основные фонды различного назначения, другая часть денежных средств авансирована в оборотный капитал (оборотные средства).

Оборотный капитал важен, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия.

В финансовой деятельности оборотный капитал играет важную роль, так как финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, что оборотные средства формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и как следствие- получения прибыли. Управление оборотными средствами направлено на удовлетворение текущих потребностей в финансовых ресурсах для осуществления уставной деятельности.

Экономическая оценка состояния оборотных активов основана на применении показателей, характеризующих степень эффективности и полезности их использования в процессе производства. Эффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства.

Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования (собственные и заемные оборотные средства) с позиции обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

Определение потребности в оборотном капитале является составной частью финансового планирования. Плановая величина оборотных средств устанавливается посредством нормирования, то есть определения норматива оборотных средств. Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия.

Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Целью работы является оценка эффективности формирования, использования оборотного капитала предприятия.

оборотный капитал

Глава 1. Роль оборотного капитала в обеспечении текущей деятельности предприятия

1.1 Общее понятие оборотного капитала. Роль оборотного капитала в процессе производства. Состав и структура оборотных средств предприятия

Оборотный капитал (оборотные средства)- это часть капитала предприятия, вложенного в его оборотные (текущие) активы, которые возобновляются с определенной регулярностью для обеспечения текущей деятельности и, как минимум, однократно оборачиваются в течение года или одного производственного цикла. Оборотный капитал занимает по свой величине второе место после основного капитала в общем объеме ресурсов, определяющих экономику хозяйствующего субъекта. Особенностью оборотных средств является то, что они не потребляются, а авансируются. Этим обеспечивается непрерывность процесса купли-продажи товаров. В отличие от основного капитала оборотный капитал в течение одного производственного цикла полностью переносит свою стоимость на вновь созданный продукт, возмещается после каждого кругооборота в денежной форме, а затем в натурально-вещественной. Часть оборотного капитала изменяет свою натурально-вещественную форму (сырье, материалы), часть бесследно исчезает как отработанная энергия, газ.

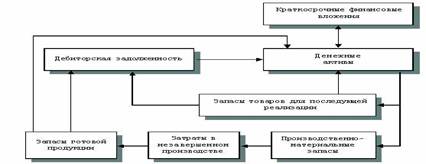

Рисунок 1. Кругооборот оборотного капитала

На рисунке 1 представлен кругооборот оборотного капитала предприятия.

Потребность предприятия в оборотных средствах зависит от множества факторов:

- объемов производства и реализации;

- характера деятельности предприятия;

- масштаба деятельности;

- длительности производственного цикла;

- структуры капитала предприятия;

- учетной политики предприятия и системы расчетов;

- условий и практики кредитования хозяйственной деятельности предприятия;

- уровня материально-технического снабжения;

- видов и структуры потребляемого сырья;

- темпов роста объемов производства и реализации продукции предприятия.

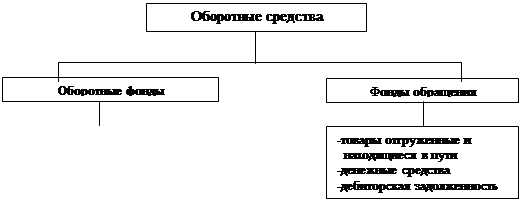

Структура оборотного капитала предприятия представлена на рисунке 2.

|

|

-в производственных запасах -в процессе производства -расходы будущих периодов -готовая продукция на складе |

Нормируемые оборотные средства Ненормируемые оборотные средства

Рисунок 2. Структура оборотного капитала предприятия

Оборотный капитал в практике планирования, учета и оценки подразделяется по следующим признакам:

-по функциональной роли в процессе производства: оборотные фонды и фонды обращения.

Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется организационно-техническим уровнем производства, сферой деятельности, масштабами производства и длительностью производственного цикла изготавливаемой продукции. К оборотным фондам относятся производственные запасы (сырье, материалы, топливо), незавершенное производство, полуфабрикаты собственного производства, расходы будущих периодов.

Величина оборотных средств, находящихся в составе фондов обращения, определяется организацией маркетинговых исследований и сбыта продукции, условий реализации продукции, системы товародвижения, способов расчета за продукцию.