Перспективные направления управления активами институциональных инвесторов в Казахстане

![]() - цена за единицу ценной бумаги в j-том пакете;

- цена за единицу ценной бумаги в j-том пакете;

![]() - количество единиц ценной бумаги в j-том пакете.

- количество единиц ценной бумаги в j-том пакете.

Соответственно, общий объем спроса той ценной бумаги ![]() в ходе торговой сессии составит:

в ходе торговой сессии составит:

![]() (12)

(12)

где ![]() - стоимость j-того пакета акций i-той ценной бумаги, предложенного для покупки;

- стоимость j-того пакета акций i-той ценной бумаги, предложенного для покупки;

![]() - цена за единицу ценной бумаги в j-том пакете;

- цена за единицу ценной бумаги в j-том пакете;

![]() - количество единиц ценной бумаги в j-том пакете.

- количество единиц ценной бумаги в j-том пакете.

Очевидно, что соотношение объемов спроса и предложения, выраженное посредством коэффициента

(13)

(13)

в определенной степени характеризует состояние рынка i-той ценной бумаги в ходе торговой сессии.

Так, если ![]() , т. е. спрос меньше предложения, создаются условия для снижения курса i-той ценной бумаги и, соответственно, снижения ее ликвидности.

, т. е. спрос меньше предложения, создаются условия для снижения курса i-той ценной бумаги и, соответственно, снижения ее ликвидности.

Если ![]() , т.е. спрос превышает предложение, на рынке i-той ценной бумаги может наблюдаться противоположная тенденция.

, т.е. спрос превышает предложение, на рынке i-той ценной бумаги может наблюдаться противоположная тенденция.

Если ![]() , на рынке i-той ценной бумаги возникает ситуация неопределенности, выжидания, поскольку на нем нет условий для изменения курса данной ценной бумаги.

, на рынке i-той ценной бумаги возникает ситуация неопределенности, выжидания, поскольку на нем нет условий для изменения курса данной ценной бумаги.

Ценовые условия, складывающиеся на рынке i-той ценной бумаги, могут быть охарактеризованы указанным выше коэффициентом «предложение-спрос», формула для которого в используемых нами обозначениях и с учетом нашего замечания о необходимости логической увязки показателей примет вид:

(14)

(14)

где ![]() и

и ![]() - средняя цена i-той ценной бумаги в предложениях на покупку и на продажу соответственно.

- средняя цена i-той ценной бумаги в предложениях на покупку и на продажу соответственно.

На практике операторы рынка обычно учитывают не средние, а наилучшие цены в предложениях на покупку и продажу - соответственно, максимальную цену в предложениях на покупку ![]() и минимальную цену в предложениях на продажу

и минимальную цену в предложениях на продажу ![]() . С учетом этого замечания формула (14) примет следующий вид:

. С учетом этого замечания формула (14) примет следующий вид:

(15)

(15)

Если ![]() , т. е. цена спроса равна или превышает цену предложения, это может свидетельствовать о ликвидности i-той ценной бумаги. При ограниченной ликвидности i-той ценной бумаги

, т. е. цена спроса равна или превышает цену предложения, это может свидетельствовать о ликвидности i-той ценной бумаги. При ограниченной ликвидности i-той ценной бумаги ![]() , а при полном отсутствии спроса на нее

, а при полном отсутствии спроса на нее ![]()

Для оценки уровня ликвидности в практике фондового рынка широко используется такой показатель, как спрэд - разница между ценами в предложениях на продажу и покупку, обычно выраженная в процентах. Если используются средние цены, то величина спрэда рассчитывается по формуле

(16)

(16)

Если используются наилучшие цены, то величина спрэда рассчитывается по формуле

(19)

(19)

Очевидно, что между показателями ![]() и

и ![]() существует связь:

существует связь:

![]() (20)

(20)

Наилучшие условия для совершения сделок создаются при минимальных значениях спрэда (в идеальном варианте, если ![]() ), что характерно для высоколиквидных ценных бумаг.

), что характерно для высоколиквидных ценных бумаг.

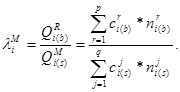

Реально в ходе торговой сессии продается только некоторая часть пакетов конкретной ценной бумаги, предложенных к продаже. Тогда, согласно вышеприведенному определению, уровень ликвидности i-той ценной бумаги, достигнутый в ходе торговой сессии, может быть охарактеризован соотношением:

(21)

(21)

где ![]() - коэффициент ликвидности i-той ценной бумаги в ходе торговой сессии;

- коэффициент ликвидности i-той ценной бумаги в ходе торговой сессии;

![]() - общая стоимость купленных пакетов i-той ценной бумаги;

- общая стоимость купленных пакетов i-той ценной бумаги;

![]() и

и ![]() - соответственно цена за единицу и общее количество единиц /-той ценной бумаги в каждом из г приобретенных пакетов в ходе торговой сессии.

- соответственно цена за единицу и общее количество единиц /-той ценной бумаги в каждом из г приобретенных пакетов в ходе торговой сессии.

Анализ формул (13) - (19) показывает, что в общем случае ни соотношение объемов спроса и предложения ![]() , ни соотношение цен спроса и предложения

, ни соотношение цен спроса и предложения ![]() , ни спрэд

, ни спрэд ![]() вместе или по отдельности не могут охарактеризовать уровень ликвидности ценной бумаги с той полнотой, которую обеспечивает использование коэффициента ликвидности

вместе или по отдельности не могут охарактеризовать уровень ликвидности ценной бумаги с той полнотой, которую обеспечивает использование коэффициента ликвидности ![]() , поскольку количество проданных пакетов р не равно количеству пакетов, предложенных к продаже q, т. е. р ≠ q. В общем случае можно считать, что коэффициент ликвидности является стохастической функцией трех указанных выше показателей:

, поскольку количество проданных пакетов р не равно количеству пакетов, предложенных к продаже q, т. е. р ≠ q. В общем случае можно считать, что коэффициент ликвидности является стохастической функцией трех указанных выше показателей:

![]() (22)

(22)

И только в одном случае, когда все пакеты предлагаются к продаже по одной и той же цене и предложения на покупку также не имеют ценовых отличий, формула (21) для коэффициента ликвидности может быть представлена в виде:

(23)

(23)

или

(24)

(24)

Если на протяжении периода времени состоялось N торговых сессий, из которых результативными по отношению к i-той ценной бумаге было ![]() торговых сессий (т. е. на каждой из них заключалась хотя бы одна сделка с ζ-той ценной бумагой), среднее значение коэффициента ликвидности вычисляется по формуле

торговых сессий (т. е. на каждой из них заключалась хотя бы одна сделка с ζ-той ценной бумагой), среднее значение коэффициента ликвидности вычисляется по формуле

(25)

(25)

где ![]() - значение коэффициента ликвидности i-той ценной бумаги на ζ-той торговой сессии.

- значение коэффициента ликвидности i-той ценной бумаги на ζ-той торговой сессии.