Перспективы и дальнейшее развитие налога на имущество

14. Приказ Минфина России от 30.03.2006 г. №26н "Об утверждении положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" // СПС "Консультант Плюс".

15. Инструкция МНС РФ от 02.11 2006 г. №54 "По применению Закона Российской Федерации "О налогах на имущество физических лиц" // СПС "Консультант Плюс".

16. Алиев Б.Х. Налоги и налогообложение: Уч. пос. /Под ред. Б.Х. Алиева. - М.: Финансы и статистика, 2008. - 349 с.

17. Аминев С.Х. Реформирование имущественного налогообложения продолжается… // Налоговая политика и практика. - 2008. - №3. - С.13-15.

18. Андриянов С.А. Налог на имущество: последний аккорд // Практическая бухгалтерия. - №3. - 2005. - С.93-98.

19. Баглай М.В. Конституционное право Российской Федерации: Учебник для вузов. - 4-е изд., изм. и доп. - М.: Норма, 2007. - 816 с.

20. Белов С. Налог на имущество. Передаточные схемы // Двойная запись. - 2005. - № 11. - С.45-49.

21. Бойко Л.П. Уценка основных средств как способ минимизации налога на имущество // В курсе дела. - 2009. - №8. - С.31-33.

22. Брызгалин А.В., Берник В.Р., Головкин А.Н. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика /Под ред. к. ю. н. А.В. Брызгалина. - Екатеринбург: Издательство "Налоги и финансовое право", 2008. - 562 с.

23. Верещагин С.А. Филиалы и налог на имущество // Российский налоговый курьер. - 2008. - №5. - С.34-39.

24. Гаврилова Н.А. Знакомьтесь: новый налог на имущество // Российский налоговый курьер. - 2006. - №9. - С.31-38.

25. Гаврилова Н.А. Налог на имущество: комментарии к изменениям и дополнениям // Российский налоговый курьер. - 2008. - №2. - С.22-31.

26. Грудицына Л.Ю. Налог на имущество физических лиц: Вопросы и ответы // Адвокат. - 2009. - №11. - С.13-21.

27. Гуреев В.И. Налоговое право. - М.: Дело, 2009. - 562 с.

28. Данилин В.В. Оптимизация налога на имущество организаций через договоры // Налоговый учет для бухгалтера. - 2008. - №4. - С.24-32.

29. Дорофеев Б. Ю, Жернаков С. А, Серков Д.А. Налоговый кодекс РФ: ч.2, с комментариями. - Екатеринбург: У-Фактория, 2008. - 736 с.

30. Казмирчук Ю. О Налог на имущество структурных подразделений // Финансовая газета. - № 41. - 2009.

31. Ковтун Е. Минимизация налога на имущество // Директор-инфо. - 2007. - №36. - С.17-19.

32. Красноперова О. А Изменение срока уплаты налога и сбора // Гражданин и право. - 2008. - №1. - С.23-26.

33. Крыкановая Л.Н. Имущественные налоги // Налоговая политика. - 2007. - №3. - С.24-27.

34. Кучеров И.И. Налоговое право России. - М.: Юристъ, 2008. - 547 с.

35. Ливадная Т.Ю. Налог на имущество товарищей // Налоговый вестник. - 2008. - №2. - С.72-80.

36. Матузов Н.И., Малько А.В. Теория государства и права. - М.: Юристъ, 2008. - 623 с.

37. Меньков А. Оптимизация налога на имущество предприятий // Финансовый директор. - 2007. - №6. - С.56-67.

38. Миляков Н.В. Налоги и налогообложение: Учебник. - 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 591 с.

39. Налог на имущество организаций: Комментарий к главе 30 НК РФ (постатейный) /Зимин А.В. - М.: ТК Велби, Издательство Проспект, 2008. - 348 с.

40. Налоги и недвижимость // Услуги и цены. - 2009. - №23. - С.45-47.

41. Налоговое право России /Под ред. Л.В. Сальниковой, И.Д. Еналеевой. - М.: Юстицинформ, 2008. - 609 с.

42. Пепелеев С.Г. Основы налогового права. - М.: Деловая книга, 2008. - 512 с.

43. Пепеляева С.Г. Налоговое право: Учебник /Под ред. С.Г. Пепеляевой. - М.: Юристъ, 2008. - 274 с.

44. Перов А. В, Толкушкин А.В. Налоги и налогообложения Учебное пособие - 5-е изд., перераб. и доп. - М.: Юрайт-издат, 2008. - 432 с.

45. Петрова Г.В. Общая теория налогового права. - М.: ИД ФБК-ПРЕСС, 2009. - 220 с.

46. Просягина Г.Н. Налоги на имущество физических лиц // Гражданин и право. - 2007. - №11. - С.6-9.

47. Разгули С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы // Налоговый вестник. - 2008. - №6. - С.62-65.

48. Рахманова С.Ю. Налогообложение физических лиц. - М.: Экзамен, 2006. - 453 с.

49. Ряховский Д.И. Налоги и налогообложение: Уч. пос. - М.: Эксмо, 2008. - 329 с.

50. Семенихин В.В. Налог на имущество // Налоговый вестник. - 2009. - №4. - С.12-24.

51. Современный финансово-кредитный словарь / Под ред. М.Г. Лапусты, П.С. Никольского. - М.: ИНФРА-М, 2009. - 490 с.

52. Сотникова Л. Имущественные налоги. - М.: Налоговый вестник, 2008. - 230 с.

53. Сучков В.Н. Разыскивается плательщик налога на имущество // Налоговые споры. - 2009. - №2. - С.14-21.

54. Тедеев А.А. Налоговое право: Учебник /А. А Тедеев, В.А. Парыгина. - М.: Эксмо, 2008 (сер. "Российское юридическое образование"). - 858 с.

55. Толкушкин А.В. Имущественные налоги в России // Гражданин и право. - 2007. - №4. - С.45-49.

56. Толкушкин А.В. Комментарий к главе 30 Налогового кодекса Российской Федерации "Налог на имущество организаций". - М.: Экономистъ, 2009. - 626.

57. Уваров С.А. Все налоги России: Комментарий. - М.: Экзамен, 2009. - 432 с.

58. Финансовое и налоговое право: Учебник /Под ред. проф.О.Н. Горбуновой. - М.: Юристъ, 2009. - 450 с.

59. Химичева Н.И. Финансовое право. - М.: Юристъ, 2008. - 650 с.

60. Худолеев В.В. Особенности исчисления и уплаты налога на имущество предприятий // Консультант бухгалтера. - 2008. - №5. - С.56-62.

61. Черник Д.Г. Налоги. - М.: Финансы и статистика, 2008. - 742 с.

62. Черник Д.Г. Налоговая реформа в посткризисный период // Налоговый вестник. - 2006. - №7. - С.84-86.

63. Шилкин С.А. Анализируем схемы минимизации налога на имущество // Главхбух. - 2006. - №5. - С.49-57.

64. Щекин Д.М. Налогообложение обособленных подразделений. Регистрация организации по месту нахождению обособленного подразделения, недвижимого имущества и транспортных средств // Финансовые и бухгалтерские консультации. - 2009. - №2. - С.41-50.

65. Юмаев М.М. Ресурсные и имущественные налоги, сборы и платежи: итоги и перспективы // Налоговая политика и практика. - 2008. - №2. - С.18‑24.

66. Юричева Л.Н. Налоги на имущество физических лиц. - М.: Ось-89, 2009. - 132 с.

67. Юшкина Т.Ф. Налоги и налогообложение: Учебник - М.: Инфра-М, 2007. - 429 с.

68. Официальный сайт УФНС по Республике Марий Эл http://www.r12. nalog.ru/

Приложения

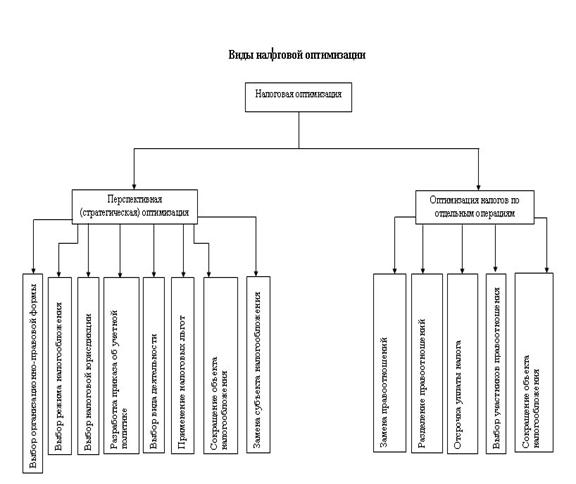

Приложение 1

Схема существующих видов налоговой оптимизации

Приложение 2

Разъяснения Управления ФНС по Республике Марий Эл по поводу налога на имущество организаций (региональный налог)

Глава 30 НК РФ "Налог на имущество организаций"

|

Элемент налога |

Характеристика |

Основание | |

|

Налогоплательщики |

российские организации |

иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ |

Ст.373 НК РФ |

|

Объект налогообложения |

движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств. |

движимое и недвижимое имущество, относящееся к объектам основных средств. |

Ст.374 НК РФ |

|

Не признаются объектами налогообложения: земельные участки и иные объекты природопользования; имущество, принадлежащее федеральным органам исполнительной власти, в которых законодательно предусмотрена военная (приравненная к ней) служба, используемое для нужд обороны, обеспечения безопасности и охраны правопорядка. | |||

|

Налоговая база |

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости. Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению организации, имущества каждого обособленного подразделения организации, каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, имущества, облагаемого по разным налоговым ставкам. Особенности определения налоговой базы: в рамках договора простого товарищества (договора о совместной деятельности) имущества, переданного в доверительное управление |

Ст.375, 376 НК РФ | |

|

Налоговый период |

Налоговый период: календарный год. Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года. Органы власти субъектов РФ при установлении налога вправе не устанавливать отчетные периоды. |

Ст.379 НК РФ | |

|

Налоговые ставки |

Налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и имущества. |

Ст.380 НК РФ | |

|

Налоговые льготы |

Ряд организаций освобождается от налогообложения налогом на имущество. |

Ст.381 НК РФ | |

|

Порядок исчисления налога |

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы за налоговый период. Сумма налога, подлежащая уплате в бюджет по итогам года, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Сумма налога исчисляется отдельно в отношении имущества: подлежащего налогообложению по местонахождению организации, каждого обособленного подразделения организации, каждого объекта недвижимого имущества, находящегося вне местонахождения организации (обособленного подразделения), или постоянного представительства иностранной организации, облагаемого по разным налоговым ставкам. Сумма авансового платежа исчисляется по итогам каждого отчетного периода в размере 1/4 произведения налоговой ставки и средней стоимости имущества, определенной за отчетный период. Орган власти субъекта РФ при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу. |

Ст.382 НК РФ | |

|

Уплата налога и отчетность |

Налог и авансовые платежи подлежат уплате в порядке и сроки, которые установлены законами субъектов РФ. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если законом субъекта не предусмотрено иное. По истечении налогового периода налогоплательщики уплачивают сумму налога. В отношении объектов недвижимого имущества, входящего в состав Единой системы газоснабжения налог перечисляется в бюджеты субъектов РФ пропорционально стоимости этого имущества, фактически находящегося на территории соответствующего субъекта. Иностранные организации в отношении имущества постоянных представительств уплачивают налог и авансовые платежи в бюджет по месту постановки на учет представительств. В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации с учетом особенностей. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения резидентами Особой экономической зоны в Калининградской области Налогоплательщики обязаны по истечении каждого отчетного периода представлять в налоговые органы налоговые расчеты по авансовым платежам по налогу в срок не позднее 30 дней с даты окончания отчетного периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года. | ||