Перспективы развития налоговой системы России

Список литературы

1. Налоговый кодекс. Общая часть (проект). Комментарии С. Д. Шаталова М.: Международный центр финансово-экономического развития. 1996 г. – 656 с.

2. Дашев А. З., Черник Д.Г. Финансовая система России. – М.: Инфра-М, 1997 г.

3. Основы налоговой системы: Учеб. Пособие для ВУЗов/ Под редакцией Д. Г. Черника. – М.: Финансы, ЮНИТИ, 1998г. – 422 с.

4. Закон «Об изменениях в налоговой системе России». «Э. и Ж.», №4, 1994

5. Киперман Г. Я., Белялов А. З. «Налогообложение предприятий и граждан в Российской Федерации», Москва, МВЦ «АЙТОЛАН», 1992г.

6. Налогообложение в России. – М. 1994.

7. Налоговый кодекс РФ. – М. – 1999.

8. Налогообложение доходов физических лиц. – 1999.

9. Черник Д. Г. и др. Налоги. – М.: 4- изд. 1999.

10. Налоги в России: Налоговая система в России. – М. – 1994

11. Налоги и налогообложение. М. – 1998.

12. Маркс К., Энгельс Ф., Соч. – т.4

13. Какой быть налоговой реформе в России. – Екатеринбург: Ассоциация «Налоги России». – 1993

14. Львов Д. С. Реформы с позиции современной науки. Научные труды Международного Союза экономистов и Вольного экономического общества России. Т.2. – М., С-Пб. – 1995

15. Умарова И. Э. Регулирующие налоги в системе межбюджетных отношений//Финансы. – 1999. - №10. – с. 36-38.

16. Пансков В. Г. Налоговое бремя в российской налоговой системе//Финансы. – 1998. - № 11. – с. 18-23.

17. Лазарев А. С. Шемелева Ю. С. Проблемы налоговых субъектов малого предпринимательства//Финансы. – 1999. - №9 – с. 29-32

18. Комарова И. Ю. Льготы по налогу на прибыль, проблемы и пути их совершенствования//Финансы. – 1998. - №11. – с. 24-26

19. Пушкарева В. М. Налоговая реформа как фактор рыночного развития//Финансы. – 1999. - №11. – с. 27-29

20. А. В. Перов, А. В. Толкушкин «Налоги и налогообложение», Москва, изд. «Юрайт-М», 2002г.

21. С. В. Разгулин «О некоторых вопросах установления налогов и сборов», журн. «Налоговый вестник» №№ 9, 11, 12, 2001 г.

22. Черник Д. Г., Глинкин А. А., Морозов В. П., «Налоги», Москва, изд. «Финансы и статистика», 2000 г.

23. Камаев В. Д. и колл. Авт., Экономическая теория, Москва, «Гуманитарный исследовательский центр «ВЛАДОС», 1997 г.

24. Уткин Э. А. «Цены. Ценообразование. Ценовая политика» Москва, изд. «ЭКМОС», 1998 г.

|

|

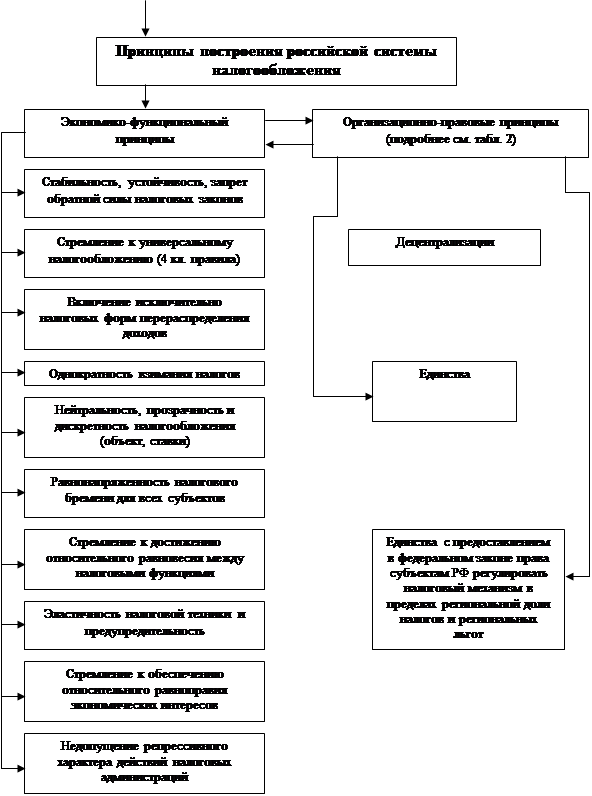

Таб. 1. Принципиальные основы налогообложения и функционирования налоговой системы РФ по состоянию на 1 января 1998 г.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

|