Планирование расходов бюджета на поддержку отраслей материальной сферы

Раздел 0500 “Жилищно-коммунальное хозяйство" предусматривает 4 подраздела. По разделу 0501 “Жилищное хозяйство" отражаются расходы на руководство деятельностью и управление услугами в области жилищного хозяйства, снос домов, связанный с жилищным строительством, приобретение участков земли для строительства жилых домов, строительство, покупку или реконструкцию жилых домов для особо нуждающихся лиц, предоставление субсидий для содействия расширению, улучшению состояния или содержанию жилого фонда (расходы на разработку строительных стандартов, контроля за их соблюдением отражаются по подразделу 0401 “Общеэкономические вопросы”).

По подразделу 0502 “Коммунальное хозяйство" отражаются расходы на руководство вопросами коммунального развития и связанными с ними услугами, планирование новых жилых районов или реконструкции старых, планирование таких сооружений, как жилые дома, промышленные здания, коммунальные предприятия, медицинские, учебные, культурные учреждения, места отдыха и т.д. (не включаются расходы на фактическое строительство промышленных зданий, прокладку улиц, строительство коммунальных предприятий, культурных учреждений и др., которые классифицируются в соответствии с выполняемыми функциями). По подразделу 0504 “Другие вопросы в области жилищно-коммунального хозяйства" отражаются расходы, которые не могут быть отнесены к подразделам 0501 - 0503.

Ввиду определенности массива конкретных видов отраслей, относящихся к сфере материального производства, как мне кажется, следует привести данные о динамике численности, удельного веса прибыльных предприятий, а также рентабельности активов, что в свою очередь поможет в определении необходимости государственной финансовой поддержки отраслей материальной сферы (см. Приложение 2).

На основе проделанного анализа финансового состояния российских предприятий, занятых в отраслях материальной сферы, можно заключить о необходимости государственной финансовой поддержки таких предприятий, ввиду следующих объективных причин:

износ основных фондов предприятий по РФ достигает 85 %;

низкая конкурентоспособность российских предприятий на мировой арене;

кризисное состояние национальной экономики, протекающее с 2008 года, главным образом, выражающееся в падении совокупного потребительского спроса;

частое злоупотребление местными и региональными органами власти набором административных ресурсов в отношении данных предприятий;

высока доля предприятий, требующих больших финансовых затрат, так как их функционирование лежит в ресурсоемкой сфере производства;

функционирование некоторой доли предприятий невозможно без государственного участия (государство является собственником - ГУП, МУП, КП).

Общие параметры федерального бюджета на 2010 год по сравнению с 2009 годом приведены в Приложении 3. Из Приложения 3 видно, что расходы федерального бюджета - 2010 составили 9 886, 9 млрд. руб., при прогнозируемом объеме валового внутреннего продукта в сумме 43 187 млрд. рублей и уровне инфляции не превышающего 10 %. В связи с этим можно выделить следующие основные тенденции:

некоторое сокращение расходной части федерального бюджета - 2010 по отношению к 2009 году с 9 931, 4 млрд. руб. до 9 886, 9 млрд. руб.;

номинальное и относительное снижение дефицита бюджета с 8, 4 % от ВВП (38 461 млрд. руб.) до 6, 8 % от ВВП (43 187 млрд. руб.).

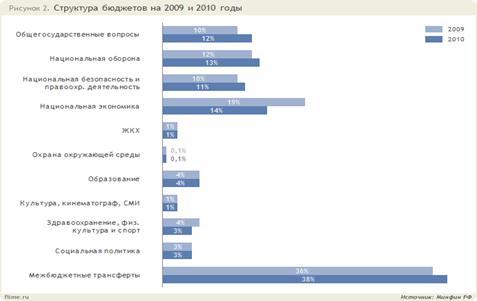

В сравнении с расходами на прочие статьи, статьи расходов “Национальная экономика" и “ЖКХ” (детализация подразделов данных статей находится в Приложении 4), заключающих в себе отрасли материальной сферы, выглядят следующим образом:

Рис.1.3 Общая структура расходов федерального бюджета за 2009-2010 гг. [3]

В связи с представленной в Приложении 4 информацией о структуре расходов федерального бюджета на поддержку отраслей материальной сферы и данных Рис.1.2 следует:

1. удельный вес расходов на статью “Национальная экономика" в общей структуре расходов федерального бюджета РФ на протяжении трех последних лет занимает II место - (14 % в 2008 г.,19 % в 2009 г., 14 % в 2010 г.), после статьи расходов “Межбюджетные трансферты” (35 % в 2008 г., 36 % в 2009 г., 38 % в 2010 г.); удельный вес статьи расходов “ЖКХ” на протяжении того же периода не претерпевает заметных изменений, колеблясь от 2% в 2008 г. до 1 % в 2009-2010 гг.;

2. на фоне падения расходов большинства статей, расходы на статью “Национальная экономика" продемонстрировали самое значительное падение в объеме 498,6 млрд. руб. (27 %), однако, расходы по этой статье в 2010 году превзошли уровень 2008 года, даже в реальном выражении;

3. произошло снижение расходов и на ЖКХ по отношению к предыдущему году - 5, 2 млрд. руб. (4%);

4. при детализации статей “Национальная экономика" и “ЖКХ” выявились подстатьи, финансирование которых претерпело наибольшие изменения со знаком минус - 0411 “Другие вопросы в области национальной экономике" и 0501 “Жилищное хозяйство" (полная сравнительная динамика данных статей приведена в Приложении 5)

Приведенные выше особенности распределения расходов на поддержку отраслей материальной сферы явились следствием в первую очередь заявлений Правительства РФ и Президента РФ об окончательном выходе национальной экономики из острой фазы мирового экономического кризиса, что в итоге материализовалось в снижении объемов государственного антикризисного стимулирования в 2010 году. Также сюда можно отнести выпавшие на нынешний год заключительные этапы реализации долгосрочных целевых программ в области транспорта, ЖКХ, сельского хозяйства, финансирование которых, как правило, распределяется неравномерно по обозначенным этапам. Ещё одной важной причиной снижения расходов на обозначенные статьи может являться увеличение дефицита Пенсионного фонда РФ, покрытие которого осуществляется также за счет федерального бюджета, а, значит, при этом происходит отвлечение средств, возможно необходимых для обеспечения других расходных обязательств.

Формы государственной финансовой поддержки должны отвечать следующим принципам:

· достаточность выделяемых бюджетных средств;

· своевременность и упреждающий характер оказания поддержки; приоритетность в распределении бюджетных ассигнований;

· адресность и доступность госбюджетной поддержки;

· гласность и гибкость;

· учет региональных особенностей;

· прозрачность и контроль за своевременностью, целевым использованием и эффективностью государственной поддержки

Организационно-экономический механизм государственной поддержки может реализовываться через три основные формы - прямую, косвенную и опосредованную и должен рассматриваться не только как механизм улучшения финансового положения отдельных отраслей или предприятий, но и как стратегический ресурс для экстенсивного развития таких отраслей.

Таким образом, основные формы государственной финансовой поддержки можно представить следующим образом: