Платежеспособность и ликвидность предприятия

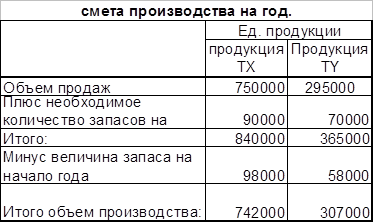

Бюджет производства.

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж и учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Самый сложный момент в составлении бюджета производства – определить желаемый запас готовой продукции на конец планированного периода. Самым простым и самым надежным способом определения уровня запасов является выражение его в процентах от уровня продаж следующего периода. У разных предпринимателей он (в днях) может быть различным в зависимости от стратегии развития предприятия. Если в течение года выясняется, что произошли отклонения фактического объема продаж от планироваемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то необходимо оперативно откорректировать бюджет производства. В нижней строке таблице приводятся данные об объемах требуемого производства с разбивкой по месяцам и номенклатуре.

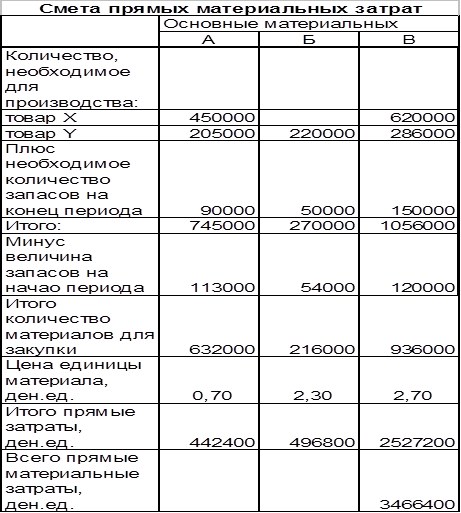

Бюджет прямых затрат на материалы.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы – это затраты на сырье и материалы, из которых производится конечный продукт. Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено.

Объем закупок сырья и материалов зависит от ожидаемого их использования, а также от предполагаемого уровня запасов. Формула для вычисления объема закупок выглядит следующим образом:

Объем закупок = объем использования +

запасы на конец периода – запасы на начало периода.

Составление бюджета прямых затрат на материалы базируется на бюджете производства. Умножая количество единиц изделий, подлежащих изготовлению, на норму расхода сырья и материалов на единицу изделия, мы получаем сумму прямых затрат на материалы. Прибавляя к полученному значению количества запасов на конец периода и вычитая количество запасов на начало периода, мы получаем общую сумму затрат на закупку сырья и материалов. Данные о запасах сырья и материалов автоматически поступают из бюджета производственных запасов. В случае если изменяется бюджет продаж или бюджет производства, то должен быть оперативно изменен и план закупок сырья.

Рассмотрим смету материальных затрат в которой материалы А - В используется для производства товара Х, а материалы А, Б и В используется для производства товара Y.

Своевременность поставок материалов зависит от четкости взаимодействий между отделом снабжения и производства и позволяет удерживать величину материальных запасов в разумных пределах.

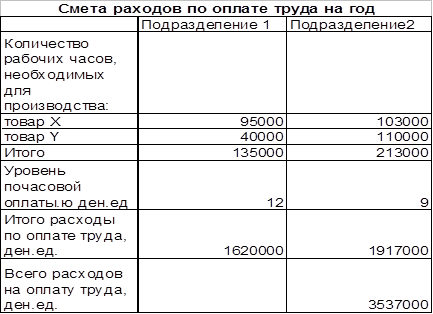

Бюджет прямых затрат на оплату труда.

Прямые затраты на оплату труда – это затраты на заработную плату основного производства персонала. Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительность труда и ставок оплаты труда основного производственного персонала. В бюджете заработной платы основного производства персонала необходимо выделять две составные части:

ü фиксированную часть оплаты труда;

ü сдельную часть оплаты труда.

Как видно из таблице, расчет затрат на оплату труда начинается с бюджета производства. Далее вводятся данные по нормо-часам и почасовая тарифная ставка. Расчетным путем получается общая сумма нормо-часов, необходимых для выполнения бюджета производства, а также прямые затраты на оплату труда с разбивкой по месяцам и по номенклатуре. Нижняя строка таблицы дает представление о суммарных затратах на оплату труда по месяцам и за год.

Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

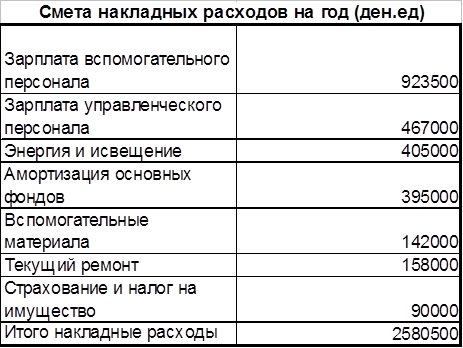

Бюджет общепроизводственных накладных расходов. Бюджет общепроизводственных накладных расходов отражает объем всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда.

При составлении бюджета общепроизводственных накладных расходов необходимо выделять постоянную и переменную составляющие. Кроме того, необходимо различать общепроизводственные постоянные и управленческие постоянные расходы, которые будут рассмотрены ниже. Общепроизводственные постоянные расходы появляются только в момент начала производства и не зависят от того, сколько работает цех – один час или 24 часа в сутки (например, цеховое отопление или цеховое освещение). Управленческие постоянные расходы возникают независимо от того, производит и продает предприятие продукцию или нет.

Постоянная часть общепроизводственных накладных расходов планируется исходя из потребностей производства, переменная часть – как норматив, например от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводственного времени и т.д.

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

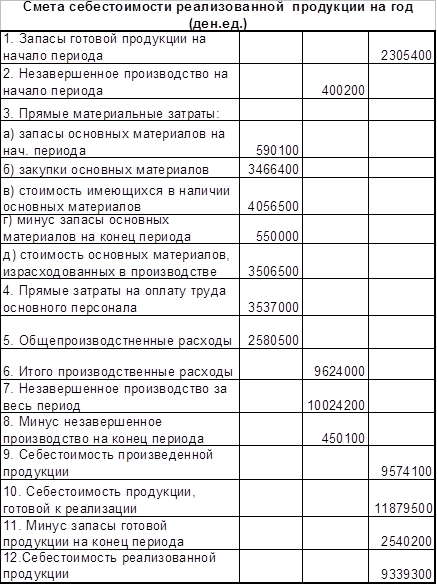

Смета себестоимости реализованной продукции.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом:

Смета текущих (периодических) расходов.

Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицируется расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов: