Повышение эффективности деятельности комерческих банков

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Система сбалансированных показателей как инструмент стратегического планирования и мониторинга деятельности коммерческого банка

1.2 Управление ликвидностью и доходностью, как фактор повышения эффективности деятельности

1.3 Проблемы эффективности банковского бизнеса в России

ГЛАВА 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ РОССИЙСКИХ БАНКОВ

2.1. Анализ банковских рейтингов

2.2. Эффективность и рентабельность функционирования банков

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИХ БАНКОВ РОССИИ

3.1. Пути повышения эффективности деятельности коммерческих банков России

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. На данном этапе банки начинают все более тщательно подходить к оценке всех рисков, в том числе к риску активных межбанковских операций, к которым относятся:

¾ межбанковское кредитование.

¾ открытие и ведение операций через счета НОСТРО в других банках.

¾ открытие депозитных счетов в других банках.

¾ операции с ценными бумагами других банков

¾ факторинговые операции

¾ клиринговые операции и пр.

Тема оценки эффективности банков освещалась в печати путем составления банковских рейтингов. Во многих изданиях под банковским рейтингом понималось и понимается ранжирование банков по одному показателю (активы, капитал, ликвидность, рентабельность). Настоящих рейтингов, фундаментально анализирующих различные аспекты финансовой устойчивости банков немного, однако, в последнее время ситуация стала меняться к лучшему в плане углубления банковского анализа и расширения количества факторов, формирующих тот или иной рейтинг. Также проблемными, не до конца изученными моментами являются теоретические аспекты анализа финансового состояния банков: понятия надежности и финансовой устойчивости кредитной организации. Нет однозначного понимания факторов финансовой устойчивости банка, которые важны, поскольку банкротство кредитных организаций сильнее влияет на экономику, чем банкротства других типов предприятий. Надёжность имеет важное значение для акционеров, ибо, инвестируя в банковскую деятельность свои капиталы, они полагают, что их банк станет доходным местом помещения капитала, что именно здесь будет получена прибыль, равнозначная или превышающая прибыли от вложений в другие секторы экономики. В целом они заинтересованы в достаточном доходе на свой капитал. Неудовлетворение потребностей клиентов банками как следствие неплатежеспособности подрывает доверие к ним, а это ощущается и в других секторах экономики.

Предметом данной работы является оценка эффективности деятельности коммерческих

банков России в целом и анализ банковских рейтингов.

Целью работы является разработка рекомендаций по повышению эффективности функционирования коммерческих банков.

Цель работы обусловлена решением следующих задач:

- Обобщение теоретических аспектов оценки эффективности деятельности коммерческих банков в России.

- Проведение анализа эффективности функционирования российских банков.

- Разработка рекомендаций по повышению эффективности деятельности коммерческих банков России.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1. Система сбалансированных показателей как инструмент стратегического планирования и мониторинга деятельности коммерческого банка

Объективная оценка финансового состояния банка – чрезвычайно сложная задача, в решении которой особое место занимает система показателей, комплексно характеризующих его деятельность. При этом к числу основных показателей финансового состояния в первую очередь относятся показатели:

¾ достаточности капитала,

¾ качества активов,

¾ рентабельности,

¾ ликвидности,

¾ уровня рисков

Капитал банка включает в себя средства, внесенные его владельцами (акционерный капитал), резервы, фонды и нераспределенную прибыль.

Как известно, результатом менеджмента являются прибыль и рентабельность банка, ликвидность и платежеспособность, финансовая устойчивость и качество активов. Так, итогом эффективного управления банком является рентабельность проводимых им операций и способность максимизировать прибыль. Остатки неиспользованных денежных средств и прибыльность банка – обратно пропорциональные показатели: при чрезмерных остатках денежных средств в кассах, на корреспондентских счетах прибыль минимальна и наоборот - при уменьшении остатков денежных средств и увеличении выданных кредитов, осуществлении инвестиций в другие операции прибыль увеличивается, что, следовательно, ведет к увеличению собственного капитала, создание резервов, уплату налогов, дивидендов. Прибыль банка зависит от структуры его ресурсов, дороговизны консервативной кредитной политики банка, либо низких доходов по другим активным операциям, либо высоких процентов по депозитам и другим операциям по привлечению ресурсов банка. Таким образом, прибыль банка зависит от:

¾ оптимизации структуры доходов и расходов;

¾ объема вложений в активы, приносящие доход;

¾ степени ликвидности;

¾ наличия свободных, не работающих денежных средств;

¾ уровня банковского менеджмента;

¾ круга и объема выполняемых банковских операций.

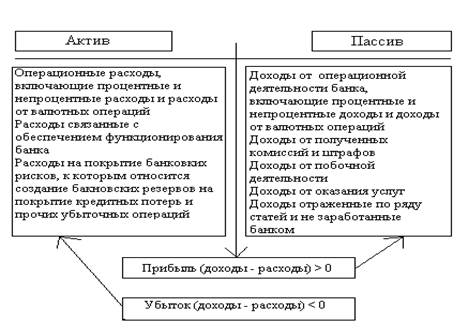

Для жизнеспособности банка необходимо, чтобы расходы и убытки от банковских операций покрывались за счет полученных доходов.

Схема 1.Финансовые результаты деятельности коммерческих банков

Однако уроки кризисов и итоги деятельности российских банков в послекризисные годы свидетельствуют о том, что большинство банков имеет проблемы с организацией управления своей деятельностью. Многие стратегические и тактические просчеты коммерческих банков связаны с макроэкономической ситуацией с учетом внешних и внутренних факторов риска. Задача перехода на процессно-ориентированную организацию работы фирмы сводится к решению проблемы адекватного описания деятельности с точки зрения составляющих ее процессов, а затем проведения оптимизации полученных моделей, составляющих суть стратегического развития данной организации.[1]Формирование целей и их реализация обуславливает необходимость создания механизма контроля достижения этих целей.

Ответом на потребность в механизмах опережающего, повседневно-стратегического управления явилась разработка в начале 1990-х Нортоном и Капланом общей методологии, известной в мире бизнеса под названием Balanced Scorecard, (BSC) - сбалансированная система показателей (ССП). Но изначально разработанная для нефинансовых организаций, данная методика не была адаптирована к учету специфики банковского бизнеса, не предлагала готового набора показателей, характеризующих деятельность банка, и алгоритма их балансировки. Суть ССП - подхода, примененного к деятельности финансовой организации, выражается в том, что для обоснованной оценки работы банка недостаточно рассматривать только его финансовые показатели. В рамках ССП банк рассматривается и оценивается в четырех аспектах: