Повышение эффективности использования заемного капитала

Применение методов анализа маржинального дохода соответствует современной системе финансового контроля, учета издержек и формирования прибыли (директ-костинг) и носит весьма продуктивный характер. Рассмотрим подробнее.

При анализе финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). С этой целью все затраты предприятия следует предварительно разбить на переменные и постоянные в зависимости от объема производства и реализации продукции.

Переменные затраты увеличиваются или уменьшаются пропорционально объему производства продукции. Это расходы сырья, материалов, энергии, топлива, зарплата работников на сдельной форме оплаты труда, отчисления и налоги от зарплаты и выручки и т.д.

Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся амортизация основных средств и нематериальных активов, суммы выплаченных процентов за кредиты банка, арендная плата, расходы на управление и организацию производства, зарплата персонала предприятия на повременной оплате и др.

Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия.

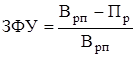

Деление затрат на постоянные и переменные и использование показателя маржинального дохода позволяет рассчитать порог рентабельности, то есть ту сумму выручки, которая необходима для того, чтобы покрыть все постоянные расходы предприятия. Прибыли при этом не будет, но не будет и убытка. Рентабельность при такой выручке будет равна нулю. Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

(34)

(34)

где: Пр – порог рентабельности;

Пз – постоянные затраты;

Дмд - доля маржинального дохода.

Если известен порог, то нетрудно подсчитать запас финансовой устойчивости (ЗФУ):

(35)

(35)

где: ЗФУ – запас финансовой устойчивости;

Врп – выручка от реализации продукции;

Пр – порог рентабельности.

В таблице 13 рассчитаем порог рентабельности и запас финансовой устойчивости ТОО "Сельпром".

Таблица 13. - Расчет порога рентабельности и запаса финансовой устойчивости ТОО "Сельпром" за 2005-2006 г. (тыс.тенге)

|

Показатели |

2005 год |

2006 год |

|

Доход от реализации продукции, тыс.тенге |

1765616 |

2046927 |

|

Доход от основной деятельности, тыс.тенге |

44851 |

64019 |

|

Сумма переменных затрат, тыс.тенге |

1472694 |

1730286 |

|

Сумма постоянных затрат, тыс.тенге |

251883 |

254740 |

|

Сумма маржинального дохода, тыс.тенге |

292921 |

316641 |

|

Доля маржинального дохода в выручке, % |

16,6 |

15,5 |

|

Порог рентабельности, тыс.тенге |

15173,7 |

16434,8 |

|

Запас финансовой устойчивости, тыс.тенге |

1750442,3 |

2030492,2 |

|

Запас финансовой устойчивости, % |

99 |

99 |

Как показывает расчет (таблица 13), выручка в 2006 году составила 2046927 тыс.тенге., что выше порога рентабельности на 20304492,2 тыс.тенге или на 99%. Это говорит о том, что в данный период ТОО "Сельпром", предприятие можно признать прибыльным.

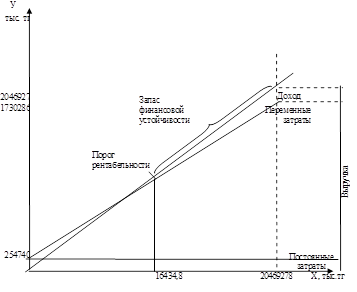

Запас финансовой устойчивости можно показать графически (Рисунок 1). На оси абсцисс откладывается объем реализации продукции, на оси ординат – постоянные, переменные затраты и доход. Точка пересечения линии выручки и затрат есть порог рентабельности. В этой точке выручка равна затратам. Выше ее зона прибыли, ниже – зона убытков. Отрезок линии выручки от этой точки до верхней и есть запас финансовой устойчивости.

Рисунок 1. - Запас финансовой устойчивости

В результате проведенного анализа порога рентабельности (безубыточности производства) были сделаны следующие выводы:

- в 2006 году по сравнению с 2005 у предприятия ТОО "Сельпром" ухудшились показатели, характеризующие запас финансовой прочности (порог рентабельности), если в 2005 году при получении прибыли в размере 15173,7 предприятие полностью покрывало свои затраты, то в 2006 году для покрытия затрат необходимо было обеспечить прибыль в размере 16434,8 тенге;

- тем не менее, выручка в 2006 году составила 2046927 тыс.тенге., что выше порога рентабельности на 20304492,2 тыс.тенге или на 99%. Это говорит о том, что в данный период ТОО "Сельпром", предприятие можно признать прибыльным.

Таким образом, показатели маржинального дохода ухудшаются, но предприятие находится в зоне финансовой безопасности. Следовательно, предприятие имеет возможность срочно погасить свои задолженности по кредитам, но для этого ему необходимо постоянно обеспечивать себе запас финансовой прочности.

Определение совокупного влияния на деятельность компании структуры затрат и структуры капитала и управление этими параметрами является одной из основных задач финансового менеджмента.

Леверидж — это показатель, характеризующий в общем случае зависимость между потенциальными условно-постоянными затратами и некоторой прибылью. В зависимости от того, о каких условно-постоянных затратах — материальных или финансовых — идет речь, выделяют соответственно два вида левериджа — операционный (или производственный) и финансовый. Существуют различные их определения; в частности, одно из наиболее доступных в интерпретации определений таково: операционный (финансовый) леверидж — это доля материальных (финансовых) условно-постоянных затрат в общих затратах. Чем выше доля таких затрат (напомним, что они в известном смысле носят обязательный характер, т.е. должны покрываться вне зависимости от интенсивности генерирования текущих доходов), тем в большей степени варьирует соответствующий показатель прибыли или, что равносильно, тем выше риск (соответственно операционный или финансовый), олицетворяемый с данной компанией.

Расчет совместного эффекта операционного и финансового левериджа позволяет оценить совокупный риск, связанный с предприятием. Как можно видеть, сочетание высокой силы операционного левериджа (низкий запас финансовой прочности, высокая доля постоянных расходов) с высокой силой финансового левериджа (высокая доля заемных средств, значительный объем процентных платежей) ведет к сильному увеличению совокупного риска, связанного с предприятием. Такой ситуации необходимо избегать всеми доступными средствами, прежде всего, разумной политикой заимствования средств и взвешенным управлением структурой затрат.