Показатели состояния и эффективности использования основных средств

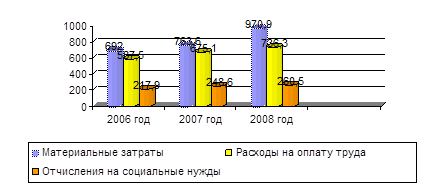

Анализ элементов операционных расходов показал, что в 2008 году материальные затраты увеличились на 278,9 тыс. грн., по сравнению с аналогичным периодом 2006 года. Расходы на оплату труда составили 587,5 тыс. грн. и 736,3 тыс. грн. в 2006 и 2008 годах соответственно, т.е. в 2008 году расходы увеличились на 148,8 тыс. грн.

Рис. 2.4 - Структура элементов операционных затрат на ЧП «ВИЛЕНА ЛАС»

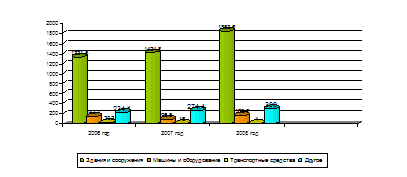

Таблица 2.4 - Анализ структуры основных средств, тыс. грн.

|

Наименование основных средств |

2006 г. |

2007 г. |

2008 г. |

Отклонения 2008 г. от 2006 г.(+;-) |

|

Производственного назначения: |

1 738,5 |

1 811,7 |

2 323,4 |

584,9 |

|

1. здания и сооружения |

1 331,5 |

1 424,8 |

1 853,6 |

522,1 |

|

2. машины и оборудование |

142,7 |

96,5 |

165,8 |

23,1 |

|

3. транспортные средства |

30,2 |

16 |

4 |

-26,2 |

|

4. другое |

234,1 |

274,4 |

300 |

65,9 |

|

Не производственного назначения |

0 |

0 |

0 |

0 |

|

Всего |

1 738,5 |

1 811,7 |

2 323,4 |

584,9 |

По данным таблицы можно сделать вывод, что предприятие обладает основными средствами производственного назначения в достаточной степени. При сравнении 2008 года с 2006 видно, что увеличилась стоимость наличных на предприятии основных фондов, таких как здания и сооружения, на 522,1 тыс. грн., машин и оборудования на 23,1 тыс. грн. Общее отклонение стоимости основных средств на начало 2008 года, по сравнению с аналогичным периодом 2006 года, составило 584,9 тыс. грн.

По данным отчетности о наличии и изменениях в структуре основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» в 2008 году на конец года первоначальная стоимость основных фондов составляет4099 тыс. грн. За год поступило основных средств на сумму 1410,2 тыс. грн.

Начислена амортизация в размере 146,4 тыс. грн. (начисляется налоговым методом). Основных средств, по поводу которых существуют предусмотренные действующим законодательством ограничения права собственности, переданных в аренду ЧП ПКФ «ВИЛЕНА - ЛАС» не имеет. Существенных изменений в составе основных средств на протяжении 2008 года не было.

В 2007 году первоначальная стоимость основных фондов на конец года составила 3772,4 тыс. грн. За год поступило основных средств на сумму 476,3 тыс. грн. Начислена налоговым методом амортизация в размере 125,4 тыс. грн. Существенных изменений в структуре основного капитала в 2007 года не произошло.

В 2006 году первоначальная стоимость основных фондов на конец года составила 3720,1 тыс. грн. Поступило за год основных фондов на сумму 167,1 тыс. грн. Начислена амортизация (налоговым методом) в размере 135,5 тыс. грн.

Рис. 2.3 - Структура обеспеченности основными средствами ЧП ПКФ «ВИЛЕНА - ЛАС»

2.3 Анализ обеспеченности предприятия основными фондами

Для анализа состояния и эффективности использования основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС» необходимо рассчитать фондоемкость, фондовооруженность, коэффициент износа, пригодности, обновления, выбытия, прироста, фондоотдачу и рентабельность за 3 года.

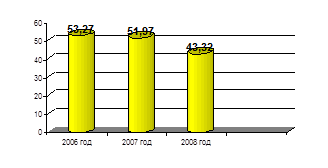

Для расчета коэффициента износа используем формулу 1.4.

В 2006 году коэффициент износа составил:

![]() или

или ![]() %

%

В 2007 году износ основных средств будет равен:

![]() или

или ![]() %

%

В 2008 году коэффициент износа равен:

![]() или

или ![]() %

%

По данным расчетов можно сделать вывод, что в 2006 году большая часть основных фондов была списана на затраты производства и требовала обновления. В 2007 году данный показатель уменьшился на 1,3%, а в 2008 году коэффициент износа составил 43,32%.

Графическая интерпретация полученных данных.

Рис. 2.4 - Износ основных средств на ЧП ПКФ «ВИЛЕНА - ЛАС»

Коэффициент пригодности рассчитывается по формуле 1.5

В 2006 году он равен:

![]() или

или ![]()

В 2007 году коэффициент пригодности составил:

![]() или

или ![]()

Коэффициент пригодности основных средств за 2008 год:

![]() или

или ![]()

По данным расчетов видно, что только в 2008 году предприятие было в достаточной мере обеспечено основными средствами, потому что в 2006 – 2007 годах почти 54% основных фондов были списаны.

Коэффициент обновления рассчитывается по формуле 1.6

РАЗДЕЛ 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

При анализе повышения технико-организационного уровня использования основных фондов следует отметить, что его совершенствование – это комплексный непрерывный процесс рационализации, охватывающий научно-технический прогресс и научно-технический уровень производства и производимой продукции, структуру хозяйственной системы и уровень организации производства и труда, хозяйственный механизм и уровень организации управления и использования методов хозяйствования.

Основными задачами анализа повышения эффективности использования средств труда на предприятиях являются: